- Rappel du contexte et des acteurs de la réforme de la facturation électronique

- Quelles factures sont concernées ?

- Description du cas nominal d’échange de factures

- Les étapes lors de l’échange d’une facture électronique

- Les statuts du cycle de vie de la facture

- Rôles des Plateformes Agréées

- Rôles des entreprises

Une facture électronique n’est pas simplement un document qui passe d’un vendeur à un acheteur. Derrière cet échange en apparence simple se cache un processus structuré et rigoureux, pensé pour garantir transparence, conformité et sécurité. Chaque facture suit un cycle de vie précis, jalonné de statuts qui permettent d’assurer sa traçabilité de bout en bout : de sa création par le vendeur, à son encaissement final.

Au cœur de cet échange, les Plateformes Agréées (PA) – anciennement nommées Plateformes de Dématérialisation Partenaires (PDP) – acteurs clés de la réforme de la facturation électronique en France.

Rappel du contexte et des acteurs de la réforme de la facturation électronique

Rôle du Portail Public de Facturation (PPF)

Le Portail Public de Facturation (PPF) a désormais pour missions principales :

- La gestion de l’Annuaire centralisé des assujettis à la TVA et de leurs adresses de facturation électroniques.

- Le rôle de Concentrateur de Données (CDD), qui collecte et transmet à l’administration fiscale les données requises issues des factures.

Echanges B2B et B2G

- Les échanges de factures B2B (entre entreprises assujetties à la TVA en France) se feront exclusivement via les Plateformes Agréées (PA), anciennement appelées Plateformes de Dématérialisation Partenaires ou PDP.

👉 Consulter la liste des Plateformes Agréées immatriculées sous réserve.

- Les échanges de factures B2G (entre entreprises et secteur public) continueront à transiter par la plateforme Chorus Pro, mais les PA pourront aussi être utilisées pour émettre les factures.

👉 Regardez notre webinar : Facturation électronique : tout savoir sur la réforme en 5 questions

Quelles factures sont concernées ?

Dans le cadre des échanges de factures B2B domestiques, différents types de factures doivent être prises en compte :

- Factures simples

- Factures d’acompte

- Auto-factures

- Factures rectificatives

- Avoirs

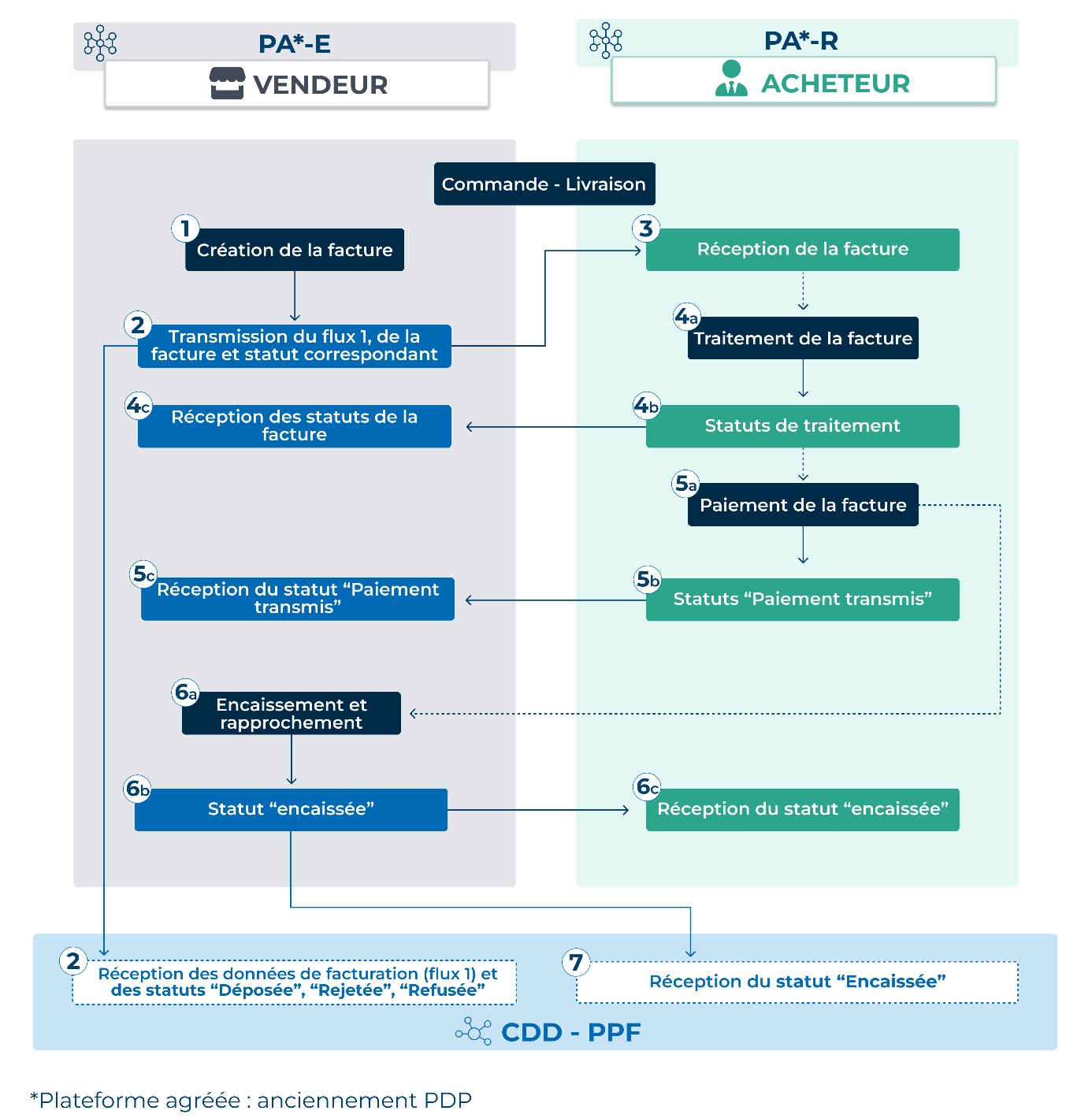

Description du cas nominal d’échange de factures

Le processus d’échange d’une facture se déroule ainsi :

- Emission : le vendeur envoie sa facture via sa PA d’émission (PA-E),

- Transmission : la facture est acheminée à la PA de réception de l’acheteur (PA-R),

- Collecte des données fiscales : en parallèle, la PA-E transmet les données fiscales requises au concentrateur de données du portail public de facturation (CDD PPF).

Les étapes lors de l’échange d’une facture électronique

Le processus de cycle de vie d’une facture se déroule en sept étapes :

- Création de la facture par le vendeur via une solution compatible (anciennement opérateur de dématérialisation, OD) ou par sa PA-E.

- Transmission : la PA-E effectue les contrôles réglementaires, transmet les données fiscales au CDD PPF et la facture à la PA-R de l’acheteur, et attribut le statut « déposée ».

- Réception : la PA-R de l’acheteur reçoit la facture, la contrôle et crée les statuts de transmission (« reçue », puis « mise à disposition »).

- A et B. Traitement de la facture et mise à jour des statuts : l’acheteur traite la facture et pose les statuts de traitement auprès de sa PA-R (statuts « refusée », « prise en charge », « approuvée » …), qui sont ensuite transmis au vendeur via sa PA-E.

- C. Réception des statuts : le vendeur réceptionne les statuts de la facture. Si la facture reçue est « suspendue », le vendeur peut envoyer le statut « complétée » en y ajoutant les informations manquantes.

- A et B. Paiement de la facture : l’acheteur paye la facture et peut transmettre le statut « paiement transmis » au vendeur via sa PA-R.

- C. Statut « paiement transmis » : le vendeur reçoit le statut « paiement transmis » par sa PA-E.

- A. Encaissement de la facture par le vendeur

- B. Emission du statut « encaissée » : si la TVA est due au moment du paiement, le vendeur crée et envoie le statut « encaissé » au CDD PPF via sa PA-E. La PA-E transmet aussi ce statut à la PA-R de l’acheteur.

- C. Réception du statut « encaissée » par l’acheteur.

- Réception du statut « encaissée » par le CDD PPF

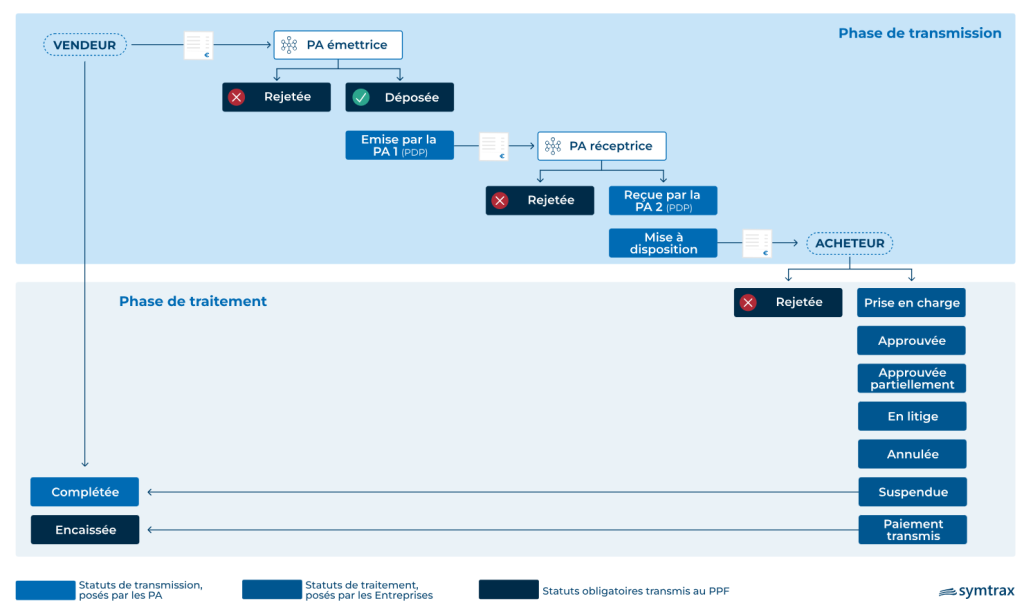

Les statuts du cycle de vie de la facture

Les statuts de la facture sont regroupés en deux catégories.

1. Phase de transmission

Ces statuts suivent l’acheminement de la facture :

- Déposée (obligatoire),

- Rejetée à l’émission (obligatoire),

- Emise,

- Reçue,

- Rejetée en réception (obligatoire),

- Mise à disposition.

2. Phase de traitement

- Refusée (obligatoire)

- En litige

- Suspendue

- Complétée

- Approuvée / Approuvée partiellement

- Paiement transmis

- Encaissée (obligatoire si TVA due à l’encaissement, ex : services, acomptes)

- Statuts additionnels : Annulée, Affacturée, Non Affacturée, Demande de paiement direct, etc.

Précision : le vendeur peut indiquer le statut « Encaissée » même si la TVA n’est pas due à l’encaissement. Dans ce cas, cette information est transmise uniquement à l’acheteur.

Rôles des Plateformes Agréées

Contrôles effectués par les Plateformes Agréées

Avant la transmission d’une facture, les plateformes agréées (en émission et en réception) effectuent différents contrôles :

- Techniques : antivirus, fichiers vides, contrôles d’enveloppes…

- Applicatifs : structure du format (ex. XSD pour XML).

- Fonctionnels : règles de gestion des profils (EN16931, EXTENDED-CTC-FR, BASIC-WL…), liés à la réforme (norme XP Z12-012), contrôle des doublons et adresses de facturation électronique.

Rôles des Plateformes Agréées dans l’échange et le suivi des factures

Les PA ont pour obligation de :

- Créer et mettre à disposition de leurs clients les statuts de la phase de transmission :

- Pour la PA-E : « Rejetée à l’émission », « Déposée », « Émise ».

- Pour la PA-R : « Rejetée en réception », « Reçue », « Mise à disposition ».

- Transmettre à la PA de l’autre partie les statuts de la phase de transmission. Exception : les statuts « émise » et « rejetée à l’émission » lorsqu’ils sont posés par la PA-E.

- Partager avec leurs utilisateurs tous les statuts du cycle de vie, qu’ils proviennent de la PA contrepartie ou qu’ils aient été générés par la PA elle-même durant la phase de transmission.

- Envoyer au CDD du PPF les statuts « obligatoires » pour les factures relevant du e-invoicing (déposée, rejetée, refusée, encaissée) ainsi que les données du flux 1 exigées par l’administration fiscale, responsabilité qui incombe à la PA-E lors du traitement.

Rôles des entreprises

Dans ce dispositif, les entreprises sont tenues de :

- Choisir un motif du statut « Refusée » : lorsqu’une facture est rejetée, l’entreprise doit sélectionner un motif parmi ceux prévus dans la liste des motifs autorisés, telle que définie dans la documentation relative aux formats et profils du socle minimal.

- Créer le statut « Encaissée » : à chaque encaissement, qu’il soit partiel ou total, l’entreprise doit générer (ou faire générer par sa PA) un statut « Encaissée » pour toute facture relevant du périmètre de la réforme. Ce statut doit être créé dès que le paiement a été effectué par l’acheteur ou par un tiers pour son compte, sous réserve que la TVA est due à l’encaissement.

Source : AFNOR FE – XP Z12-012