Date fatidique : 1er septembre 2026. Nous sommes désormais à moins d’un an de l’échéance à laquelle la facturation électronique deviendra obligatoire pour toutes les entreprises françaises assujetties à la TVA. Après une année 2025 marquée par la consolidation du cadre juridique, normatif et technique, l’année 2026 est officiellement celle du passage à l’action.

L’heure n’est plus à la réflexion, mais à la préparation intelligente, progressive et résolument opérationnelle, afin d’aborder cette transition dans les meilleures conditions.

Qui est concerné par la facturation électronique ?

La réforme 2026 concerne l’ensemble des entités soumises à la TVA :

- Toutes les entreprises assujetties à la TVA, quelle que soit leur taille ou leur secteur d’activité.

- Les entités publiques lorsqu’elles exercent des opérations assujetties à la TVA.

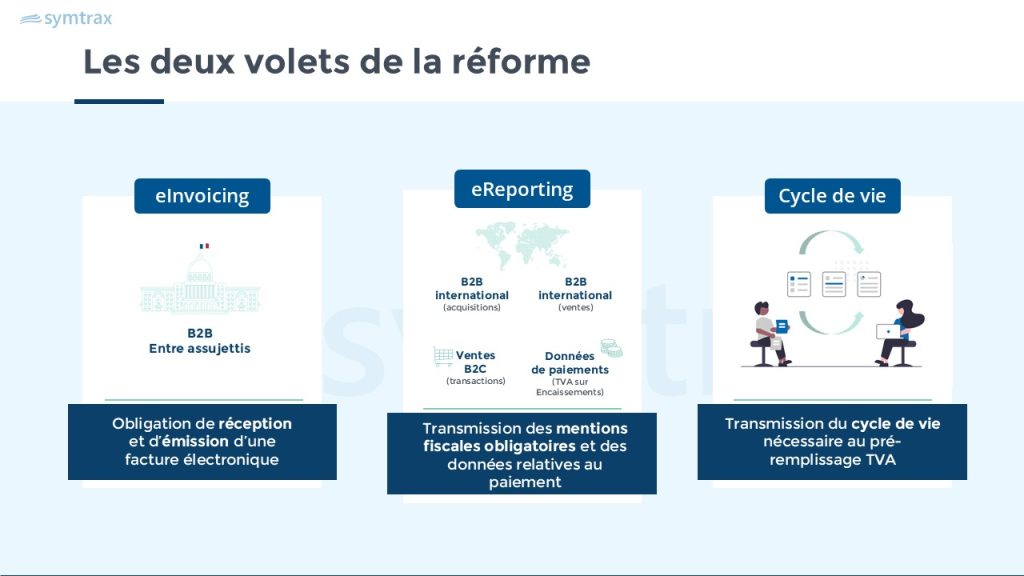

Elle repose sur deux dispositifs complémentaires :

- La facturation électronique (e-invoicing) : émission et réception des factures électroniques entre des entreprises établies en France et assujetties à la TVA (B2B domestique).

- L’e-reporting : transmission des données de facturation, de transaction et de paiement à l’administration fiscale relatives à certaines opérations non couvertes par l’e-invoicing (B2B international et B2C).

A ces deux volets s’ajoute le cycle de vie de la facture, qui permet de suivre précisément chaque étape – de l’émission au paiement – et constitue un socle pour le pré-remplissage de la TVA.

Une réforme ambitieuse, portée par des objectifs clairs

La Direction Générale des Finances Publiques (DGFiP) porte cette réforme autour de trois objectifs majeurs :

- Une économie plus juste en renforçant la lutte contre la fraude à la TVA,

- Une gestion simplifiée en automatisant les processus de facturation et en centralisant les échanges,

- Une efficacité accrue en modernisant les méthodes de travail, en réduisant les coûts de traitement et en améliorant les délais de paiement.

Rétrospective 2025 : les étapes clés de la réforme

Plusieurs jalons importants ont marqué la montée en puissance du dispositif :

- Octobre 2024 : Publication du communiqué de presse relatif à la généralisation de la facturation électronique

- Janvier 2025 : Création de la commission AFNOR

- Février- Mars 2025 : Ouverture du service annuaire en phase qualification puis production

- Juin 2025 : Bascule des Plateformes Agréées (PA) vers le service annuaire

- Septembre 2025 : Ouverture de l’annuaire aux entreprises en consultation

- Octobre 2025 : Levée des réserves des PA et ouverture du service déclaration en qualification

- Novembre 2025 : Publication des normes AFNOR.

Un cadre normatif consolidé

Pour garantir la cohérence et la qualité du dispositif, trois instances travaillent de manière coordonnée.

- Commission administrative (DGFiP) : assure la cohérence entre textes juridiques, normes techniques et besoins opérationnels.

- La Commission AFNOR : composée de plus de 250 membres, elle a produit trois normes clés :

- XP Z12-012 : formats (UBL, CII, Factur-X) et profils des messages factures et statuts de cycle de vie du socle minimal ;

- XP Z12-013 : API pour interfacer les systèmes d’information des entreprises avec les Plateformes Agréées ;

- XP Z12-014 : cas d’usage métiers.

- L’Autorité Peppol : la France est devenue une autorité Peppol, renforçant l’interopérabilité entre les acteurs et garantissant la cohérence entre les règles nationales et les standards internationaux.

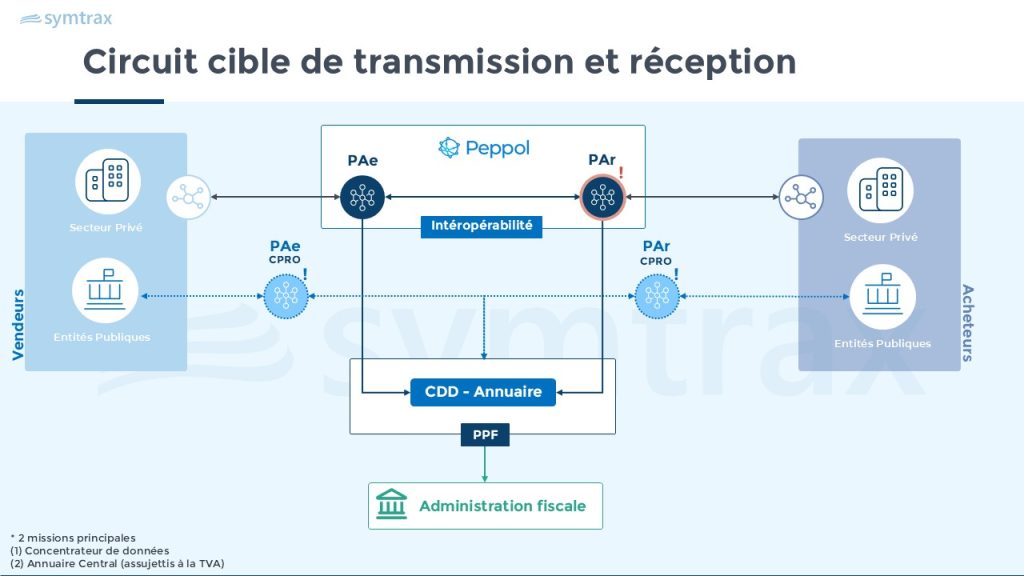

L’architecture technique, repensée autour des plateformes agréées

Depuis octobre 2024, l’un des changements majeurs de la réforme réside dans l’évolution du modèle de circulation des factures électroniques. Le Portail Public de Facturation (PPF) initialement envisagé comme un point de dépôt et de transmission des factures, voit son rôle profondément redéfini.

Le PPF a pour rôle de :

- Gérer l’annuaire central des assujettis et leurs adresses de facturation électroniques.

- Concentrer les données fiscales qui seront transmises à l’administration.

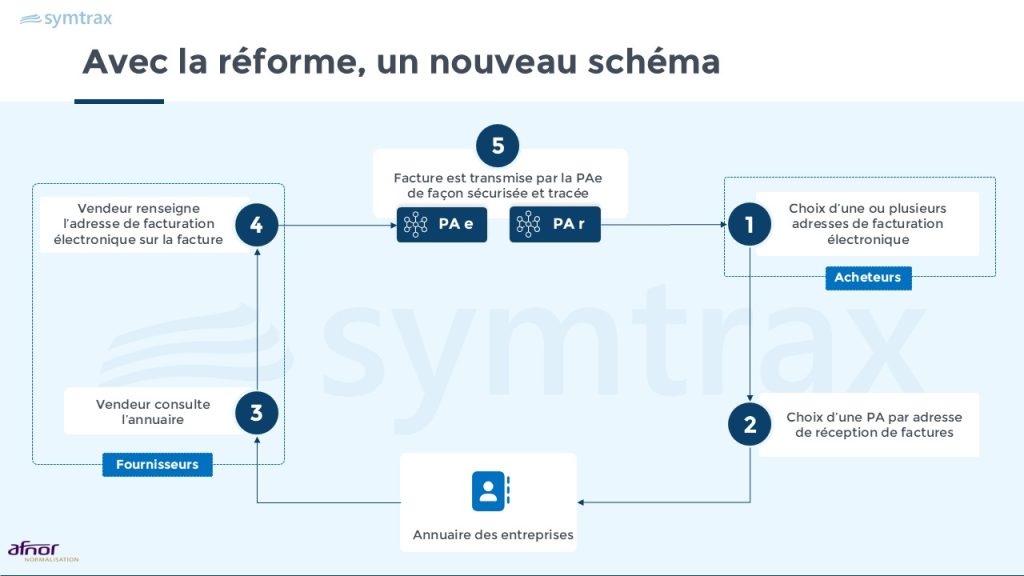

Désormais, l’émission et la réception des factures électroniques doivent obligatoirement transiter par des plateformes agréées (PA), selon le modèle dit « en Y ».

Chaque entreprise devra :

- Définir une ou plusieurs adresses électroniques de facturation qui seront répertoriées dans l’annuaire central géré par le PPF.

- Choisir une plateforme agréée pour la réception de ses factures. Pour cela, les entreprises devront signer un mandat de facturation pour désigner leur PA, directement ou via un tiers de confiance.

Chorus Pro, la PA du secteur public

Chorus Pro devient officiellement la plateforme agréée de réception (PAr) et de traitement pour toutes les factures adressées aux entités publiques. Les fournisseurs du secteur public peuvent continuer à utiliser Chorus Pro (solution transitoire) ou s’appuyer sur une plateforme agréée pour émettre des factures B2G.

La phase pilote 2026 : un véritable démarrage opérationnel

L’une des étapes clés du dispositif est la phase pilote prévue de fin février à fin août 2026. Ce pilote ne doit pas être perçu comme un simple test technique. Il s’agit d’un véritable démarrage opérationnel, réalisé sur des données réelles de production.

Près de 350 000 entreprises sont déjà enregistrées dans l’annuaire et pourront participer à ce dispositif sur la base du volontariat. Les factures circuleront réellement entre entreprises et plateformes agréées, et les données seront effectivement transmises à l’administration fiscale.

Cette phase opérationnelle permettra de :

- Vérifier les paramétrages des systèmes d’information,

- Fiabiliser les échanges avec les plateformes,

- Tester le e-reporting dans des conditions réelles.

A noter : une facture électronique reçue pendant la phase pilote est une facture au sens fiscal du terme. Ele peut être traitée, comptabilisée et payée normalement. Il n’est ni nécessaire ni recommandé de maintenir un double flux papier ou PDF.

Cap sur 2026

Après la phase pilote, de nouvelles fonctionnalités de Chorus Pro seront ouvertes à partir de juin 2026, sans interruption du service existant.

L’entrée en vigueur officielle de la réforme aura lieu le 1er septembre 2026, avec l’obligation de réception pour toutes les entreprises et une obligation d’émission pour les grandes entreprises. Les TPE et PME bénéficieront d’un délai supplémentaire pour l’émission des factures.

👉 Regardez notre webinar : « Réforme de la Facturation Électronique : Bilan 2025, Cap sur 2026 »

Les cas d’usage de la facturation électronique

À l’approche de l’entrée en vigueur de l’obligation de facturation électronique en France, il devient essentiel pour les entreprises d’identifier les différents cas d’usage. Ceux-ci correspondent à des situations concrètes d’échanges commerciaux, décrites dans la norme AFNOR XP Z12-014, qui en identifie 42 au total. 👉 En savoir plus

Une réforme inscrite dans un dynamique européenne

La réforme française s’inscrit dans une trajectoire plus large, portée par le projet européen ViDA ( « TVA à l’ère du numérique »). Cette directive prévoit la généralisation de la facturation électronique pour les échanges intracommunautaires à l’horizon 2030, accompagné d’un dispositif de e-reporting harmonisé au sein de l’UE.

Un accompagnement renforcé pour réussir la transition

Consciente des enjeux, l’administration fiscale a engagé un important dispositif d’accompagnement. Des outils pédagogiques permettent déjà aux entreprises d’identifier précisément leurs obligations et leurs échéances. Une campagne de communication nationale sera déployée en 2026, en s’appuyant sur tous les acteurs concernés (entreprises, experts-comptables, éditeurs, fédérations professionnelles, représentants de l’administration…)

L’objectif est clair : permettre au plus grand nombre d’entreprises d’aborder septembre 2026 avec sérénité, ayant testé, compris et intégré la facturation électronique dans leurs pratiques quotidiennes.

👉 Téléchargez notre eBook « Comment préparer son projet de facturation électronique ? »