Le 19 février 2024, la Commission a rendu public un rapport concernant les répercussions de la directive 2014/55/UE sur le marché intérieur, ainsi que sur l’adoption de la facturation électronique au sein de l’Union européenne (UE) dans le cadre des marchés publics.

La période prise en considération pour cette évaluation s’étend de 2014 à 2022.

Contexte de la directive 2014/55/UE

En 2010, la Commission européenne a reconnu la facturation électronique comme un élément clé de l’économie numérique. En réponse, une politique de l’UE a été proposée, encourageant son adoption ainsi que l’élaboration d’une norme commune. Cependant, en 2012, le paysage de la facturation électronique dans le cadre des marchés publics européens n’avait guère évolué. La facturation électronique ne représentait que 4 à 15% des procédures de facturation dans l’UE. Cela a conduit le Parlement européen à plaider pour des mesures incitatives, encourageant la mise en œuvre obligatoire de la facturation électronique dans le cadre des marchés publics d’ici à 2016.

En 2014, la directive 2014/55/UE a été adoptée dans le but d’améliorer le fonctionnement du marché intérieur en harmonisant les règles relatives à la facturation électronique dans le secteur public. Son objectif était aussi de réduire les obstacles à l’accès aux marchés publics transfrontières dus au manque d’interopérabilité entre les systèmes et les exigences juridiques nationaux. Enfin, elle visait à garantir une adoption généralisée de la facturation électronique avec l’élaboration d’une norme commune (EN16931).

Analyse de la mise en œuvre de la directive 2014/55/UE sur la facturation électronique

La mise en œuvre de la directive 2014/55/UE et l’adoption de la norme européenne EN16931 ont significativement contribué à l’harmonisation et à l’interopérabilité de la facturation électronique en Europe. Cependant, les objectifs de la directive ont tous été atteints dans une mesure différente.

Adoption généralisée de la facture électronique dans l’UE

Echanges B2G

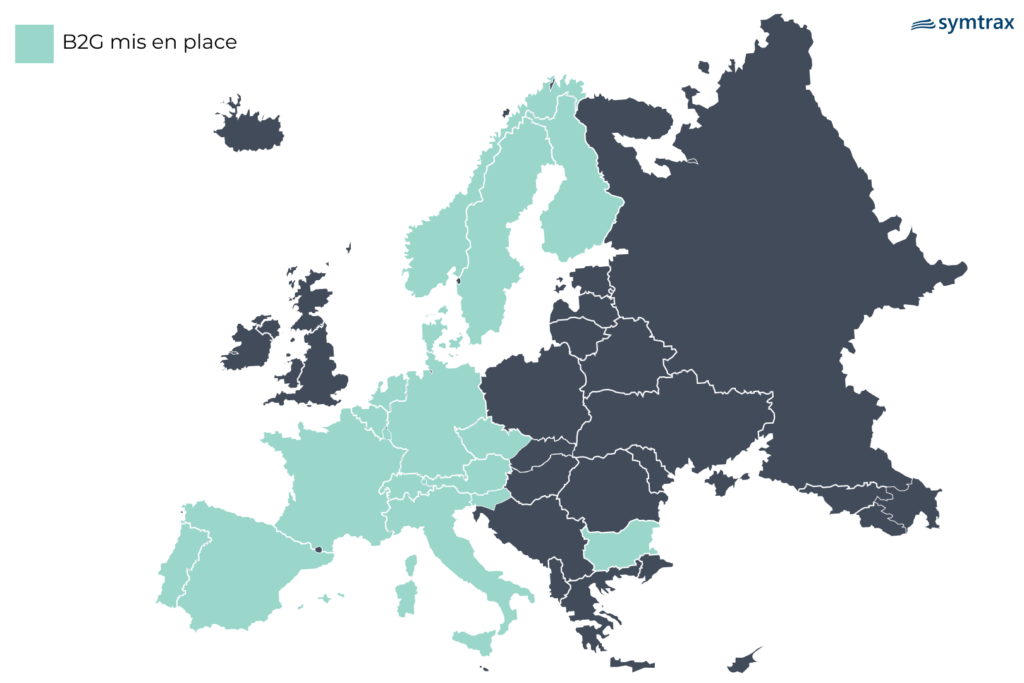

Dans les marchés publics, l’adoption de la facturation électronique a considérablement augmenté. Tous les Etats membres ont transposé la directive dans leur droit national. Parmi eux, 17 sur 27 ont instauré des lois obligeant les fournisseurs à émettre des factures électroniques au secteur public (échanges B2G) avec une application complète dans 13 Etats et partielle dans quatre autres.

En France, où cette obligation a été progressivement mise en place entre 2017 et 2020, le nombre de factures reçues par les autorités nationales est passé de 34 000 en 2013 à 4,3 millions en 2022, et à 66,74 millions pour les autorités sous-centrales. En Espagne, où cette obligation a été introduite en 2015, le nombre de factures électronique est passé de 884 000 factures en 2014 à 15,9 millions en 2022 (niveau central).

Echanges B2B

La directive a également eu un impact positif sur le taux global d’adoption dans le cadre des transactions B2B, où la norme est déjà utilisée et où son application sera probablement étendue par la législation « la TVA à l’ère du numérique ».

Cependant, en l’absence d’obligation (que ce soit B2G ou B2B), la mise en place de la facture électronique est nettement moins importante. Les autres États membres présentent des taux d’adoption plus faibles, excepté les pays avancés sur le plan numérique, comme l’Estonie, la Finlande et la Suède.

Adoption de la norme européenne EN16931

Un autre objectif, l’harmonisation des règles et des normes de facturation électronique, n’a été qu’en partie atteint. La directive a introduit avec succès la norme européenne en 2017. Cependant, garantir que les autorités publiques nationales de tous niveaux (central et sous-central) acceptent et traitent les factures électroniques conformes à la norme n’a été que partiellement réalisé. Cet objectif a été globalement atteint au niveau central, puisque tous les États membres (25), sauf Chypre et la Slovaquie qui développent leurs propres plateformes centrales, acceptent de recevoir et de traiter des factures électroniques conformes à la norme. Toutefois, il n’a pas été pleinement atteint au niveau sous-central.

Interopérabilité transfrontalière

La directive avait également comme objectif de résoudre les problèmes d’interopérabilité. Elle a effectivement favorisé le marché intérieur en empêchant l’introduction de nouveaux formats nationaux de facturation électronique pour les transactions entre le secteur public et les entreprises (B2G), évitant ainsi une fragmentation croissante. Trois États membres (l’Estonie, la Finlande et la Suède) ont progressivement remplacé leur norme nationale par la norme européenne. Il convient de noter que l’interopérabilité transfrontalière est assurée grâce à la mise en œuvre de solutions fondées sur Peppol dans 23 Etats membres.

De plus, 14 États membres sur 21 ayant répondu à l’enquête ont indiqué que cela avait eu une incidence positive sur le renforcement de la sécurité juridique et la réduction de la complexité technique.

Cependant, 41% des PME estiment rencontrer des difficultés techniques, notamment concernant la prise en charge des multiples formats de facturation électronique, l’archivage à des fins d’audit ou encore l’intégration avec les fournisseurs de services.

Derrière les progrès, des défis subsistent

Coûts d’exploitation pour les PME

Les opérateurs économiques, en particulier les PME, sont confrontés à des coûts assez élevés pour acquérir des services ou des logiciels de facturation électronique. Le prix par facture électronique varie de 0,05€ (avec des frais d’installation de 2500€) à 0,30€ (avec une commission annuelle de 550€). Dans certains cas, notamment pour les PME qui facturent très peu, ce prix peut atteindre jusqu’à 10€ par facture … !

L’enquête menée auprès des PME révèle qu’elles ne tirent pleinement profit de leur investissement dans un logiciel que si elles peuvent l’utiliser avec tous leurs partenaires commerciaux, ce qui est loin d’être le cas actuellement. Elles bénéficieraient également de pouvoir l’utiliser pour d’autres tâches telles que la déclaration de TVA ou pour des obligations administratives, comme la déclaration en douane. De plus, ces entreprises ont besoin de temps pour adapter leur système comptable, ce qui nécessite un déploiement progressif de l’obligation de facturation électronique.

Cependant, il est important de souligner que la plupart des Etats membres mettent à disposition des PME des offres gratuites comportant des fonctionnalités de base pour envoyer directement des factures électroniques aux organismes publics.

Obstacles à l’interopérabilité

Malgré les avancées en matière d’interopérabilité, des défis persistent en raison de divergences constatées dans l’application de la norme sur les plateformes nationales de facturation électronique des Etats membres. Ces disparités entraînent des problèmes de compatibilité et un manque d’interopérabilité lors de la transmission, notamment par la présence de plusieurs plateformes nationales imposées par l’Etat (une pour les transactions B2G et une autre pour les transactions B2B).

Hétérogénéité des procédures et exigences

Pour les fournisseurs de services et de solutions, l’adoption de la norme européenne a ouvert des opportunités pour atteindre une clientèle à l’échelle de l’UE. Cependant, ces avantages sont limités lorsqu’ils doivent répondre à des exigences spécifiques à chaque pays, comme l’enregistrement d’un numéro de TVA. De plus, un nombre croissant d’Etats membres envisagent de mettre en place des systèmes nationaux de certification pour les services et solutions de facturation électronique, ce qui pourrait compliquer le marché intérieur. Parallèlement, l’utilisation de signature électronique, imposée par certains pays, constitue un autre obstacle à la facturation électronique transfrontalière.

Conclusion de l’étude

L’évaluation a mis en évidence des lacunes qui empêchent la directive d’atteindre son plein potentiel. Les divergences dans la mise en œuvre de la norme d’un pays à l’autre risquent de limiter les échanges de factures, ce qui pourrait être amplifié lorsque l’obligation de facturation électronique pour les transactions B2B, adoptée par les gouvernements de l’UE, entrera en vigueur.

Cependant, la directive a joué un rôle crucial dans l’harmonisation de la facturation électronique en Europe. Elle a contribué de manière significative au renforcement du marché intérieur grâce au déploiement de solutions et de structures conformes à la norme européenne.

De plus, la directive a apporté une valeur ajoutée internationale en favorisant l’interopérabilité mondiale, comme en témoigne l’adoption du cadre d’interopérabilité Peppol en dehors de l’UE, notamment dans des pays comme l’Australie, le Japon, la Malaisie, la Nouvelle-Zélande et Singapour.

👉 Vous avez un projet de facturation électronique ou vous souhaitez en savoir plus ? Contactez les équipes Symtrax !

Sources : https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=COM:2024:72:FINhttps://data.consilium.europa.eu/doc/document/ST-7262-2024-ADD-2/fr/pdf