- Vers un report de la réforme de la facturation électronique 2026-2027 ?

- Préparation des entreprises et mobilisation de l’écosystème

- Une réforme déjà anticipée par le tissu économique

- Maintien du calendrier officiel de la réforme

- Les plateformes agréées (PA, ex-PDP)

- Mise en service de l’annuaire

- Symtrax rejoint la liste des plateformes agréées (PA)

La généralisation de la facturation électronique en France, prévue pour 2026, suscite de nombreuses interrogations parmi les entreprises et les acteurs économiques. Entre annonces de report et maintien du calendrier, la clarté et la certitude quant aux modalités et aux échéances restent des enjeux majeurs pour une mise en œuvre réussie et acceptée par tous.

À travers cet article, nous faisons le point sur l’état actuel de la réforme, son calendrier, les évolutions du dispositif, ainsi que la mobilisation de l’écosystème pour réussir cette transition.

Vers un report de la réforme de la facturation électronique 2026-2027 ?

Dans le cadre de l’examen du projet de loi de simplification de la vie économique (SVE), la commission spéciale de l’Assemblée nationale a adopté, le 24 mars 2025, un amendement prévoyant de décaler d’un an le démarrage obligatoire de la facturation électronique. L’objectif était de laisser un délai supplémentaire aux entreprises pour se conformer aux nouvelles obligations.

Cependant, quelques jours plus tard, ce projet de report a été remis en cause. Le 4 avril 2025, l’adoption de l’amendement n°2019 en séance a entraîné la suppression de l’article 2BIS A du projet de loi. Cette décision a eu pour effet de maintenir le calendrier initialement prévu de mise en œuvre de la facturation électronique, confirmant ainsi la volonté politique de ne pas retarder la réforme.

Objectif de simplification malgré la portée limitée du PPF

Bien que l’Etat ait modifié l’ambition initiale du portail public de facturation (PPF) en renonçant à en faire une plateforme gratuite d’échange (c.f. communiqué de presse du 15 octobre 2024), la réforme continue de poursuivre son objectif fondamental : simplifier les obligations administratives et fiscales des entreprises.

Un éventuel report du calendrier aurait fragilisé cet élan, en créant une incertitude préjudiciable pour les acteurs économiques.

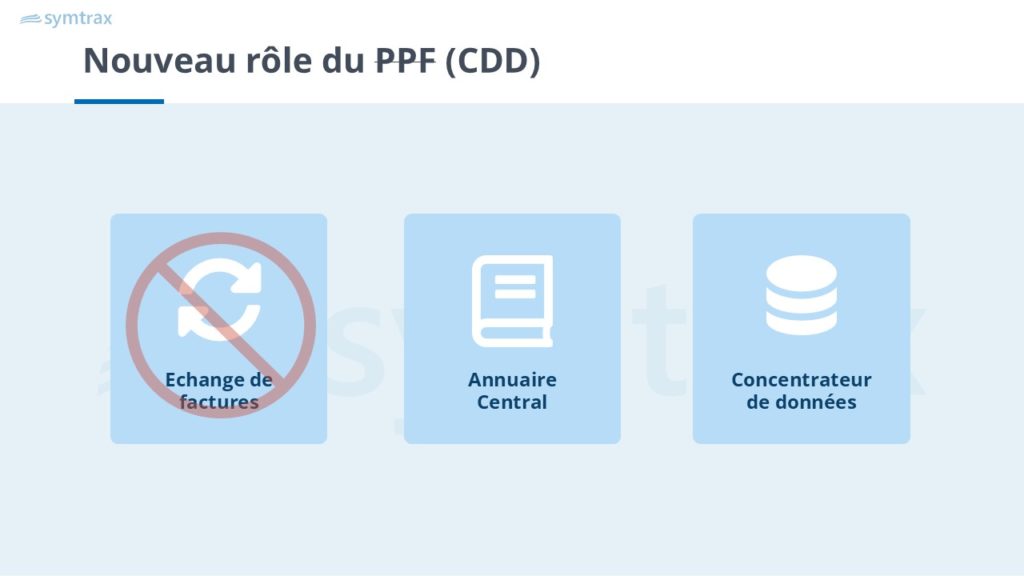

Nouvelles fonctions du PPF

À la suite de la décision du 15 octobre 2024, le PPF a vu ses missions redéfinies. Il n’est plus destiné à être un canal d’échange direct des factures, mais devient un Concentrateur de Données (CDD), recentré sur deux fonctions essentielles :

- Un service d’annuaire centralisé des entreprises ;

- La transmission des données de facturation à l’administration fiscale.

Préparation des entreprises et mobilisation de l’écosystème

Les grandes entreprises et ETI déjà prêtes

Malgré ce changement de cap concernant le PPF, les grandes entreprises (GE) et entreprises de taille intermédiaire (ETI) sont d’ores et déjà prêtes pour la facturation électronique, grâce à la mise en en place des Plateformes Agréées (PA) – anciennement appelées Plateformes de Dématérialisation Partaneaires (PDP).

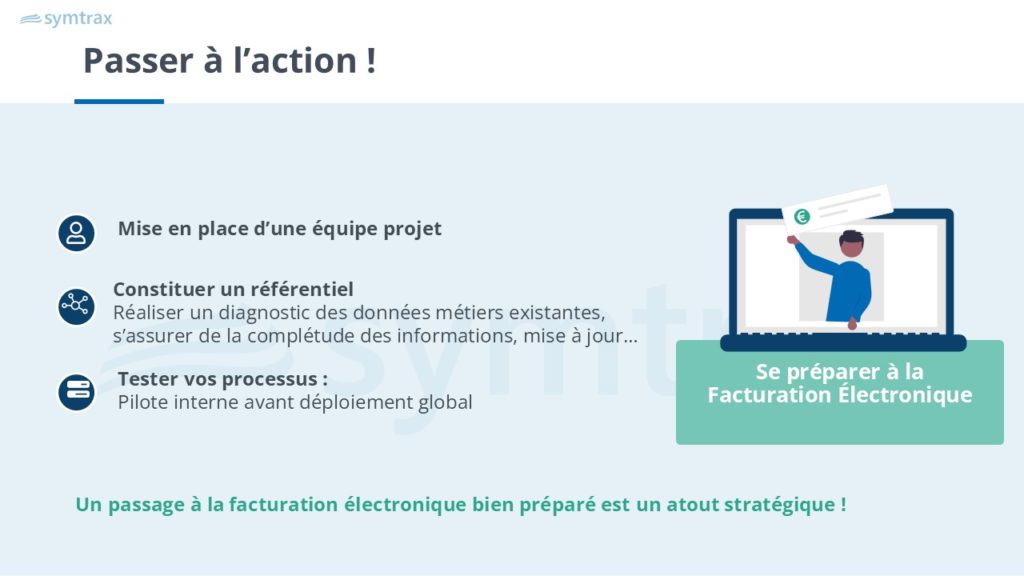

Cette première vague de préparation est décisive. Elle permettra à la filière de se consolider, tout en développant progressivement des offres adaptées aux besoins spécifiques des TPE et PME, qui entreront dans le dispositif à partir de 2027.

Un levier de compétitivité pour toutes les entreprises

La facturation électronique s’inscrit dans une logique d’efficacité économique. Elle vise à simplifier les déclarations, sécuriser les échanges de données, accélérer le traitement comptable et réduire les délais de paiement.

En parallèle, elle représente un outil majeur dans la lutte contre la fraude à la TVA, estimée à près de 10 milliards d’euros par an. La traçabilité des échanges renforcera la transparence et facilitera le contrôle par les autorités fiscales.

Une réforme déjà anticipée par le tissu économique

Le délai de trois ans accordés aux entreprises, entre l’annonce initiale et l’échéance de septembre 2026, est jugé suffisant. Il donne aux entreprises :

- Le temps de s’approprier les outils ;

- D’adapter leurs processus internes ;

- Et de former leurs équipes.

Par ailleurs, la majorité des logiciels comptables peuvent déjà se connecter aux futures plateformes de facturation électronique, dont beaucoup sont opérationnelles et interopérables.

Un report prolongé risquerait de :

- Prolonger l’incertitude pour les entreprises ;

- Freiner le développement de solutions adaptées ;

- Désorganiser l’écosystème pourtant déjà mobilisé.

Experts comptables, éditeurs de solutions et entreprises sont aujourd’hui pleinement engagés dans cette évolution. Les efforts fournis ne doivent pas être compromis par un report qui ralentirait une réforme attendue et préparée.

👉 Comment préparer son projet de facturation électronique : téléchargez l’eBook !

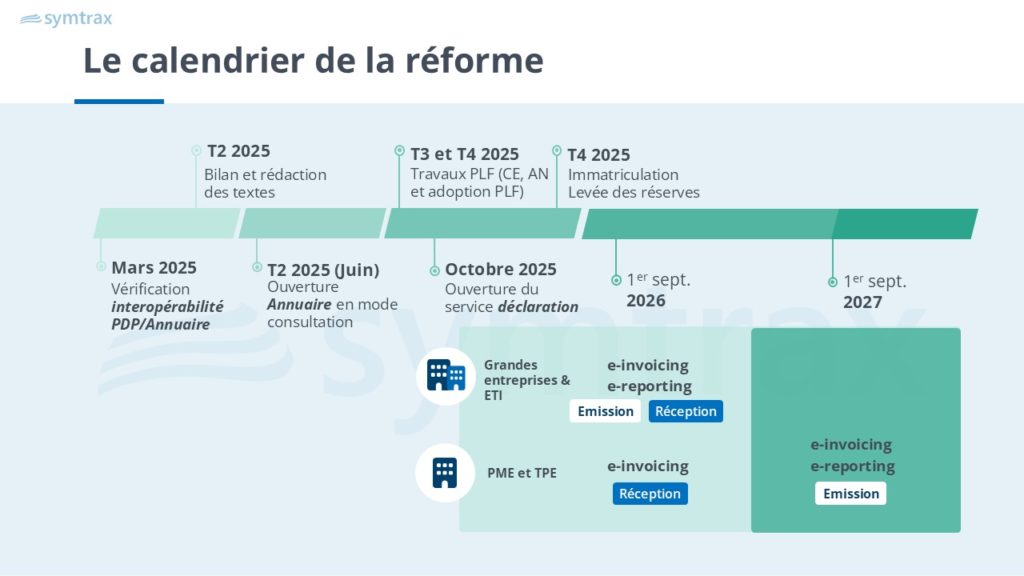

Maintien du calendrier officiel de la réforme

Le calendrier de la généralisation de la facturation électronique comme suit :

- Septembre 2026 :

- Obligation de réception pour toutes les entreprises,

- Obligation d’émission pour les GE et ETI.

- Septembre 2027 :

- Obligation d’émission étendue aux autres entreprises, avec une tolérance technique de 3 mois possible.

Le maintien du calendrier constitue un signal politique fort. Il confirme la volonté de moderniser le système fiscal et administratif français, et encourage les efforts déjà entrepris par les fédérations professionnelles (AFNOR Certification, FNFE-MPE), les éditeurs de solutions, les experts-comptables et d’autres acteurs économiques mobilisés.

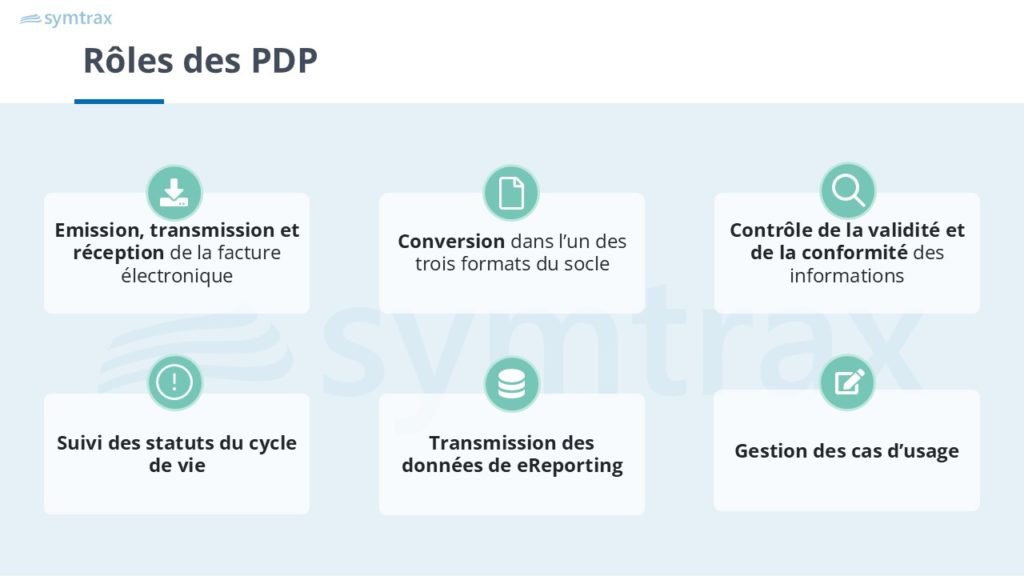

Les plateformes agréées (PA, ex-PDP)

Un rôle central dans les échanges de factures

Les entreprises devront obligatoirement sélectionner une ou plusieurs plateformes agréées (PA, ex-PDP) pour émettre et recevoir leurs factures électroniques.

Pour obtenir leur immatriculation provisoire auprès de l’administration fiscale, les PA doivent démontrer leur conformité à un ensemble d’exigences strictes, parmi lesquelles :

- Respect de la norme de sécurité SecNumCloud (pour les hébergements cloud) ;

- Localisation des données dans l’Union européenne ;

- Conformité à des normes de cybersécurité et traçabilité des données…

Les entreprises peuvent consulter la liste officielle des plateformes agréées sous réserve.

Un processus d’immatriculation en deux étapes

- Première étape : immatriculation provisoire après examen du dossier ;

- Deuxième étape : immatriculation définitive après vérification de la conformité technique au cahier des charges, prévue fin 2025.

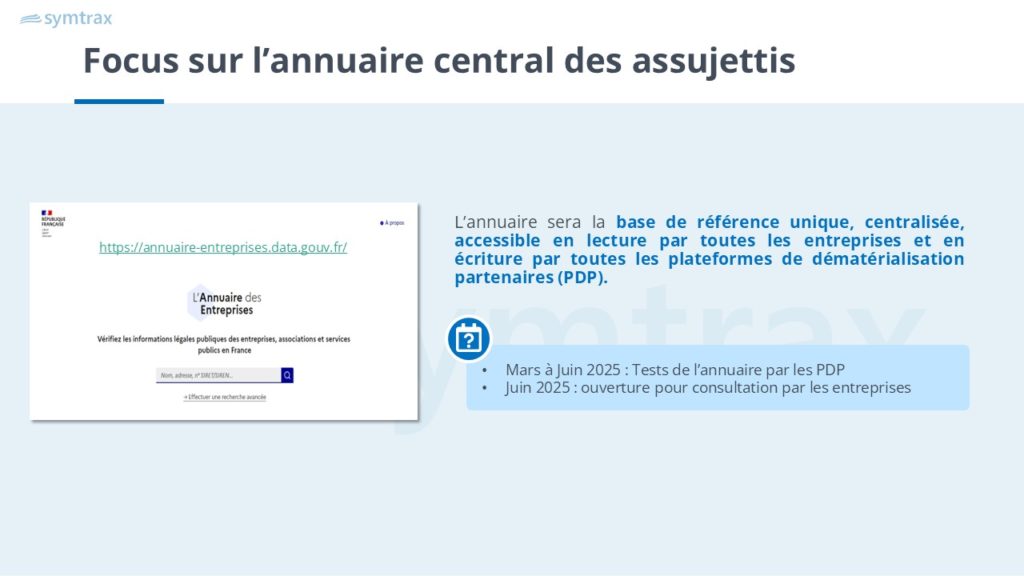

Mise en service de l’annuaire

L’annuaire public centralisé référencera les entreprises et leurs adresses de facturation électronique.

Déjà en production pour la connexion entre PA, il sera accessible aux entreprises dès juin 2025.

- Chaque entreprise devra définir une ou plusieurs adresses de réception de factures électroniques, et les inscrire dans l’annuaire public.

- Ces adresses, normalisées (SIREN ou SIREN_XXXX), permettront aux entreprises de recevoir leurs factures de manière sécurisée, datée, tracée, et dans un format structuré, facilitant leur traitement par une PA.

Les bénéfices sont nombreux pour :

- Les destinataires : réception centralisée et sécurisée des factures sur leur adresse de facturation électronique dédiée, dans un format structuré pour une intégration automatisée.

- Les émetteurs : consultation de l’annuaire pour connaître les adresses de facturation de leurs clients et suivi du cycle de vie des factures.

👉 Regardez notre webinar : Facturation électronique : tout savoir sur la réforme en 5 questions

Symtrax rejoint la liste des plateformes agréées (PA)

Symtrax a rejoint la liste officielle des PA.

Fort de 35 ans d’expertise en dématérialisation des factures, Symtrax propose une solution conforme aux règlementations nationales et internationales et offre une couverture mondiale via des connexions avec les portails étatiques et au réseau Peppol.

Sa solution CIP (Compleo Invoice Platform), déjà opérationnelle, centralise la gestion des factures clients et fournisseurs au sein d’une interface unique, disponible en mode SaaS.

Source : https://www.assemblee-nationale.fr/dyn/17/amendements/1191/AN/2397