- Cas n°1 : Multi-commande / Multi-livraison

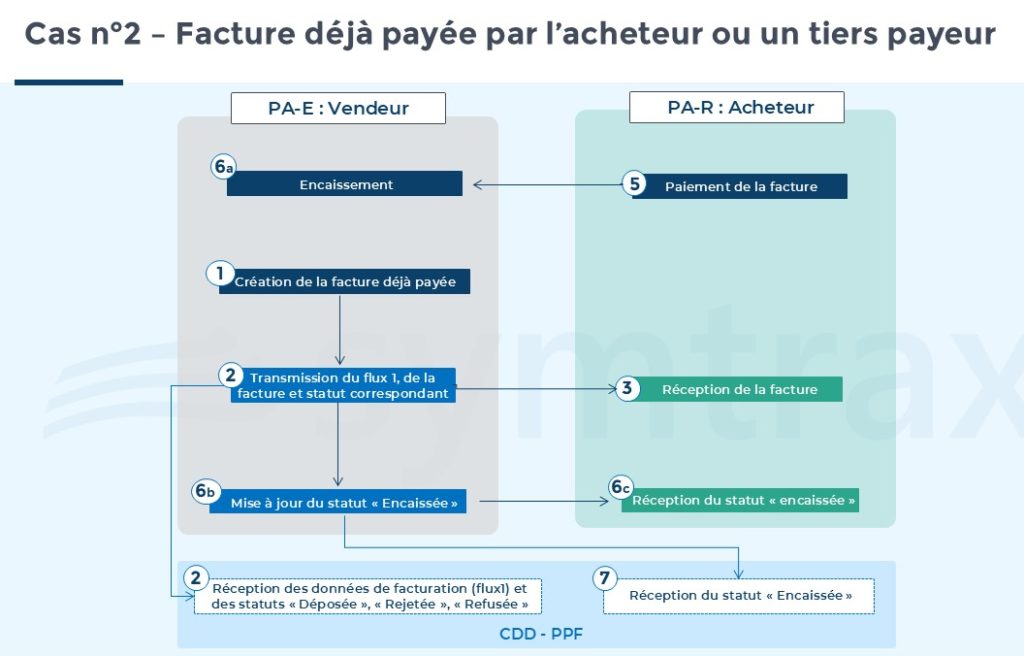

- Cas n°2 : Facture déjà payée par l’ACHETEUR ou un tiers PAYEUR au moment de l’émission de la facture

- Cas n°3 : Facture à payer par un tiers PAYEUR connu au moment de la facturation

- Cas n°4 : Facture à payer par l’acheteur et prise en charge partiellement par un tiers connu à la facturation

- Cas n°5 : Frais payés par des collaborateurs avec facture au nom de l’entreprise

- Cas n°6 : Frais payés par des collaborateurs sans facture adressée à l’entreprise (simple ticket de caisse)

- Cas n°7 : Facture suite à un achat payé avec carte logée (carte d’achat)

- Cas n°8 : Facture à payer à un tiers déterminé au moment de la facturation (affacturage, centralisation de trésorerie)

- Cas n°9 : Facture à payer à un tiers connu au moment de la facturation (Distributeur / Dépositaire)

- Cas n°10 : Facture à payer à un tiers Bénéficiaire inconnu à la création de la facture, en particulier un Affactureur (cas de la subrogation)

L’échéance de l’obligation de facturation électronique en France approche, et avec elle, la nécessité pour les entreprises de bien comprendre les « cas d’usage ». Ces cas sont des scénarios concrets d’échanges commerciaux, définis dans la norme AFNOR XP Z12-014 qui en recense 42.

👉 Retrouvez dans notre article de blog : « Comment identifier ses cas d’usage ? »

Dans cette série en quatre volets, nous allons explorer ces cas un par un. Ce premier article est consacré aux 10 premiers cas d’usage, afin de mieux cerner leurs implications pour votre entreprise.

Vous pouvez également consulter les autres articles relatifs aux cas d’usage de la facturation électronique:

Cas n°1 : Multi-commande / Multi-livraison

La norme EN16931 ne prévoyait pas initialement la gestion des factures faisant référence à plusieurs commandes ou livraisons. Afin de répondre à ce besoin, des extensions ont été ajoutées pour permettre cette fonctionnalité (profil EXTENDED-CTC-FR).

Il est désormais possible d’associer des informations spécifiques directement au niveau de chaque ligne de facture (numéro de commande, avis d’expédition, adresse de livraison…)

Cas n°2 : Facture déjà payée par l’ACHETEUR ou un tiers PAYEUR au moment de l’émission de la facture

Ce cas de figure concerne une facture déjà payée au moment de son émission, que ce soit par l’acheteur ou un tiers payeur. Le délai doit être suffisamment court pour que le paiement ne soit pas considéré comme un acompte.

Obligations du vendeur : si la TVA est due à l’encaissement, le vendeur doit transmettre le statut « encaissée » en parallèle de la facture et le transmettre via sa Plateforme Agréée d’émission (PA-E) au Concentrateur de Données du Portail Public de Facturation (CDD PPF) et à la Plateforme Agrée de réception (PA-R) de l’acheteur.

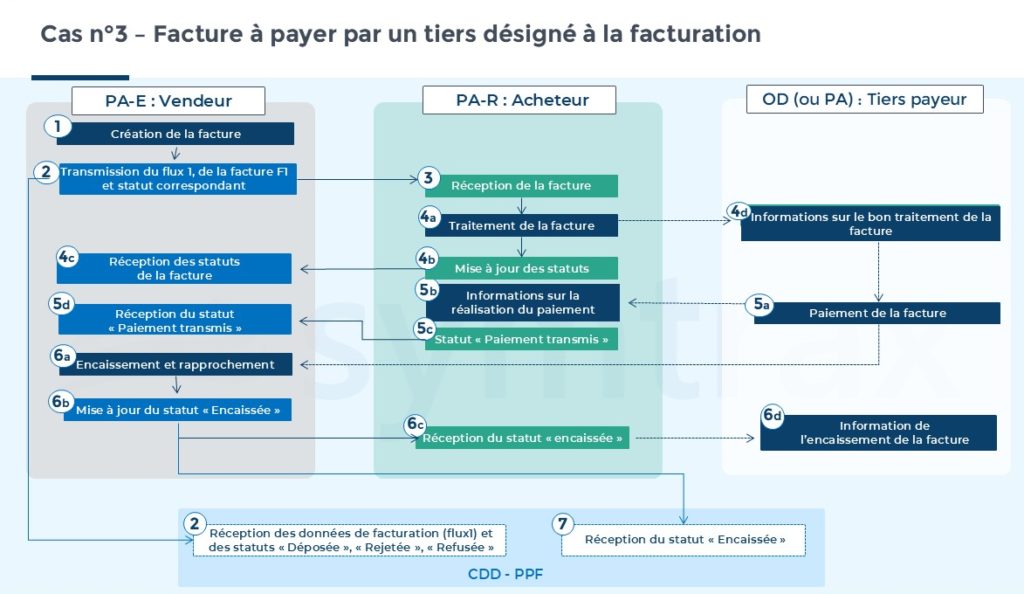

Cas n°3 : Facture à payer par un tiers PAYEUR connu au moment de la facturation

Ce cas décrit un scénario où une facture est émise à un acheteur, mais le paiement est géré par un tiers payeur.

Spécificités :

- Le tiers payeur peut accéder à la facture et à son cycle de vie via la PA-R de l’acheteur (ou sa propre plateforme).

- L’acheteur peut lui déléguer le droit de poser le statut « Paiement transmis ».

- Le vendeur, quant à lui, n’a pas besoin d’adapter son système d’information.

Note : un seul tiers payeur peut être renseigné sur la facture.

Note 2 : Le tiers payeur peut aussi accéder à la PA-E si l’émetteur lui en donne les droits.

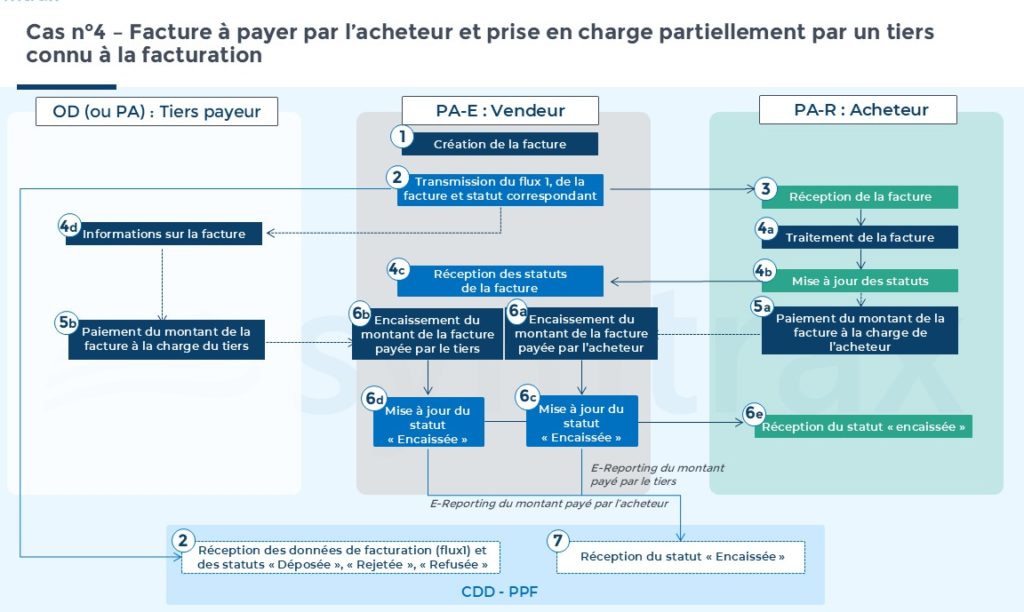

Cas n°4 : Facture à payer par l’acheteur et prise en charge partiellement par un tiers connu à la facturation

Ce cas concerne les factures dont une partie est réglée par l’acheteur et l’autre directement par un tiers (ex : assureur).

- Si le vendeur encaisse tout le règlement le même jour, il peut déclarer un seul encaissement.

- Si les paiements arrivent à des dates différentes, il doit déclarer deux encaissements distincts : l’un de l’acheteur, l’autre du tiers payeur.

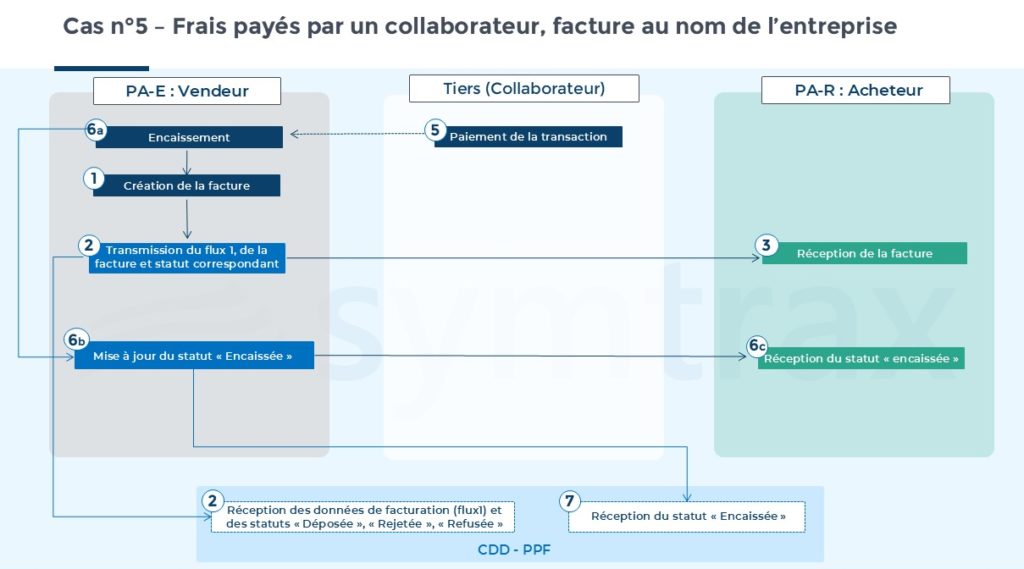

Cas n°5 : Frais payés par des collaborateurs avec facture au nom de l’entreprise

Cela concerne les situations où un collaborateur avance des frais professionnels (par exemple, frais de déplacement ou d’hébergement) avec son propre moyen de paiement, mais la facture est émise au nom de l’entreprise.

- Le collaborateur fournit au vendeur l’adresse de facturation électronique de l’entreprise, ainsi que les informations qui permettront d’identifier la transaction (matricule, n° de ticket caisse…)

- Comme le collaborateur a déjà payé, la facture est considérée comme réglée au moment de son émission.

- Le collaborateur est assimilé à un tiers payeur et peut être identifié par son nom ou, de préférence, un identifiant ou matricule.

- Le vendeur peut fournir au collaborateur une version lisible de la facture, afin qu’il puisse se faire rembourser par son employeur.

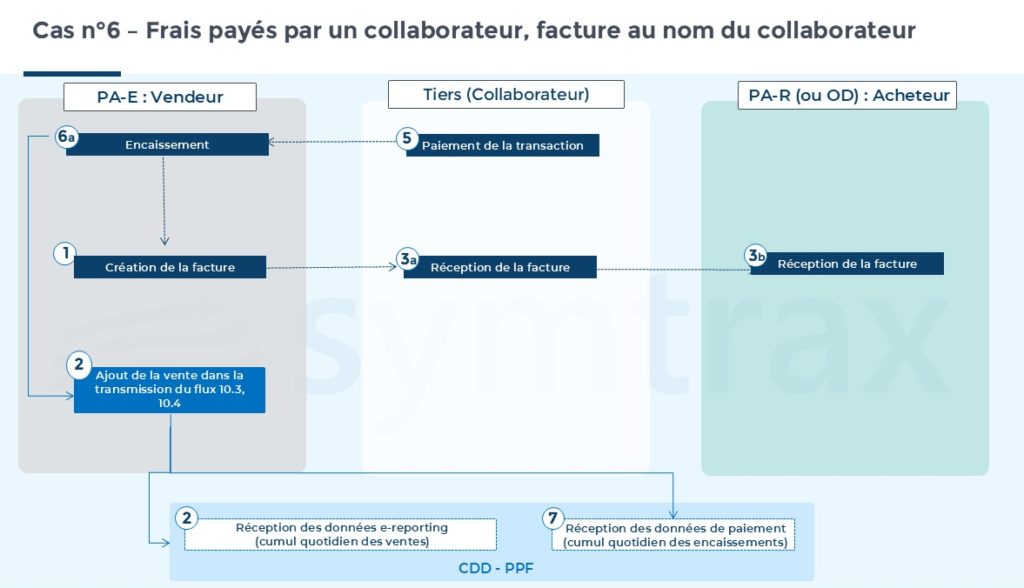

Cas n°6 : Frais payés par des collaborateurs sans facture adressée à l’entreprise (simple ticket de caisse)

Dans ce cas, le collaborateur effectue une dépense professionnelle et reçoit un reçu ou un ticket de caisse à son nom, et non une facture détaillée à l’adresse de son entreprise.

- Cette opération est considérée comme une vente B2C (entreprise -> particulier) et relève uniquement de l’obligation de e-reporting pour le vendeur.

- L’entreprise n’ayant pas de facture en son nom, la déduction de TVA est normalement impossible.

- Solution possible : le collaborateur peut demander ultérieurement au vendeur une facture électronique B2B, signifiant à l’administration fiscale « TVA déjà collectée dans le cadre du e-reporting, mais pouvant être déductible pour l’acheteur » (cf. cas d’usage n° 30).

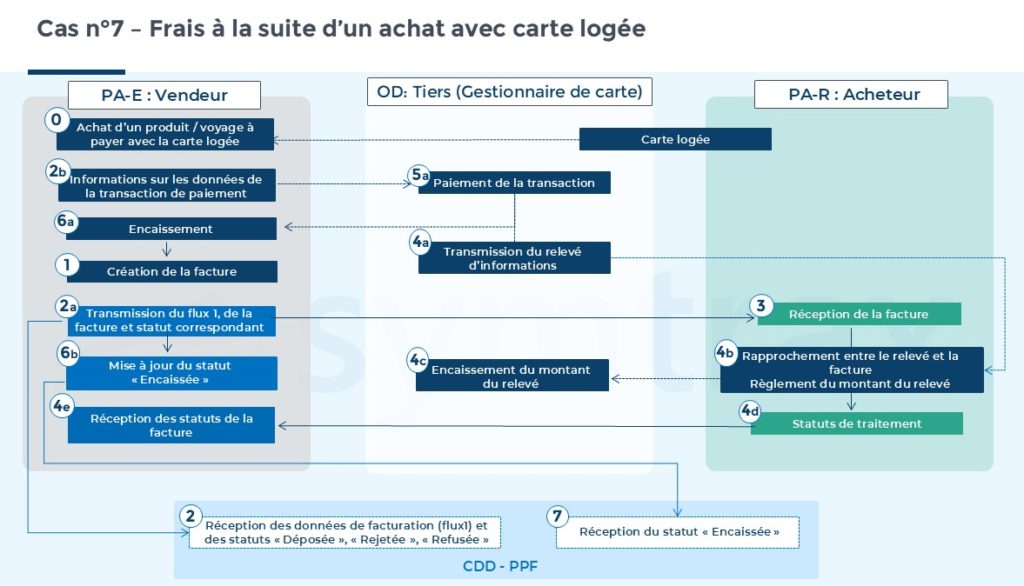

Cas n°7 : Facture suite à un achat payé avec carte logée (carte d’achat)

Ce cas d’usage concerne les achats de biens et services (comme des frais de voyage) effectués par des collaborateurs d’une entreprise en utilisant une carte logée. Ces cartes sont directement liées au compte de l’entreprise, et les achats sont payés par l’émetteur de la carte pour le compte de l’entreprise.

- Le vendeur est payé au travers de l’utilisation de la carte logée.

- L’acheteur reçoit la facture du vendeur ainsi qu’un relevé mensuel des transactions de la part du gestionnaire de carte.

- L’acheteur procède au rapprochement de ces deux documents pour s’assurer de la concordance des montants. Il peut alors effectuer le paiement correspondant au relevé d’opérations.

Note : Si une transaction est refusée par l’acheteur après le paiement, le vendeur doit émettre un statut « encaissée » négatif pour annuler le statut initialement transmis à l’administration.

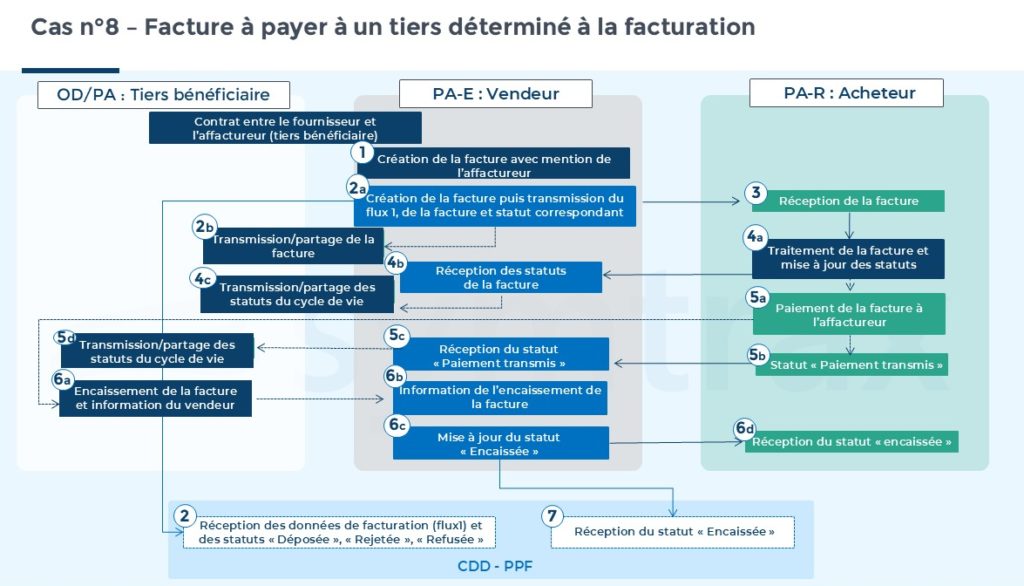

Cas n°8 : Facture à payer à un tiers déterminé au moment de la facturation (affacturage, centralisation de trésorerie)

Dans ce scénario, la facture doit être réglée, non pas au vendeur, mais à un tiers identifié dès son émission :

- Soit une entité chargée de la centralisation de la trésorerie,

- Soit un affactureur (hypothèse détaillée ici).

Le paiement de l’acheteur n’est pas considéré comme un encaissement pour le vendeur tant que ce dernier n’est pas informé. C’est l’affactureur qui reçoit le paiement de l’acheteur et qui doit en informer le vendeur.

Il est aussi possible que l’affactureur transmette directement le statut « Encaissée » au vendeur, soit directement, soit à sa PA-E pour son compte.

Obligations des acteurs :

- Le vendeur doit créer la facture en y intégrant les informations spécifiques à l’affacturage. Il doit aussi s’assurer de la bonne réplication des documents et des statuts vers l’affactureur.

- L’affactureur doit mettre en place un système pour informer le vendeur de l’encaissement des paiements afin que celui-ci puisse déclarer le statut « Encaissée » dans les délais.

Cas n°9 : Facture à payer à un tiers connu au moment de la facturation (Distributeur / Dépositaire)

Ce cas d’usage est similaire au Cas n°8 (affacturage). Il concerne un tiers qui gère d’autres aspects de la transaction (commande, réception, facturation) mais avec quelques simplifications :

- Pas de mentions de subrogation,

- Pas de réplication systématique de la facture/statuts vers le tiers bénéficiaire.

Le tiers doit simplement assurer un retour d’information au vendeur concernant l’encaissement.

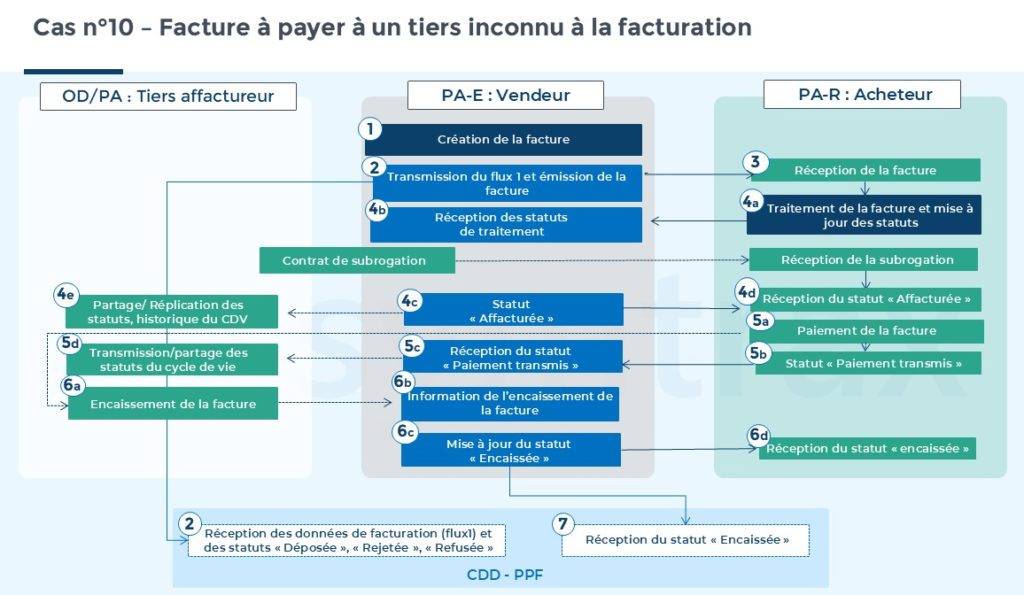

Cas n°10 : Facture à payer à un tiers Bénéficiaire inconnu à la création de la facture, en particulier un Affactureur (cas de la subrogation)

Contrairement au cas n°8, le tiers bénéficiaire (ex : affactureur) n’est pas connu au moment de la création de la facture.

Exemple typique : une subrogation conclue après la transmission de la facture.

Un contrat préalable doit exister entre le vendeur et le tiers bénéficiaire, pour que celui-ci puisse être reconnu comme bénéficiaire potentiel auprès de l’acheteur. L’encaissement de la facture est effectué par le tiers bénéficiaire ou le vendeur en cas d’affacturage confidentiel.

- Le vendeur doit créer et envoyer les messages de statut de cycle de vie (CDV) à l’acheteur (changement de bénéficiaire, compte à payer). Il doit informer l’affactureur de la subrogation/cession de la facture, en lui transmettant la facture et les statuts du cycle de vie.

- L’acheteur doit pouvoir recevoir et traiter le message de changement de bénéficiaire et ajuster son processus de paiement en conséquence.

- L’affactureur doit fournir au vendeur les informations d’encaissement pour qu’il puisse remplir ses obligations de e-reporting.

Source : La norme XP Z12-014