- Cas n°11 : Facture reçue et traitée par un Tiers pour le compte de l’ACHETEUR

- Cas n°12 : Intermédiaire transparent gestionnaire de facture pour son commettant ACHETEUR

- Cas n°13 : Facture à payer par un tiers : cas de sous-traitance avec paiement direct ou délégation de paiement

- Cas n°14 : Facture à payer par un tiers : cas de co-traitance B2B

- Cas n°15 : Facture de Vente avec commande (et paiement éventuel) d’un tiers pour le compte de l’ACHETEUR

- Cas n°16 : Facture de débours

- Cas n°17a : Facture à payer à un tiers, intermédiaire de paiement

- Cas n°17b : Facture à payer à un tiers, intermédiaire de paiement et tiers facturant sous mandat

- Cas n°18 : Gestion des notes de débit

- Cas n°19a : Facture émise par un tiers Facturant avec mandat de facturation

- Cas n°19b : Auto-facturation

Après avoir exploré les dix premiers cas d’usage, poursuivons notre découverte des cas n°11 à 19b.

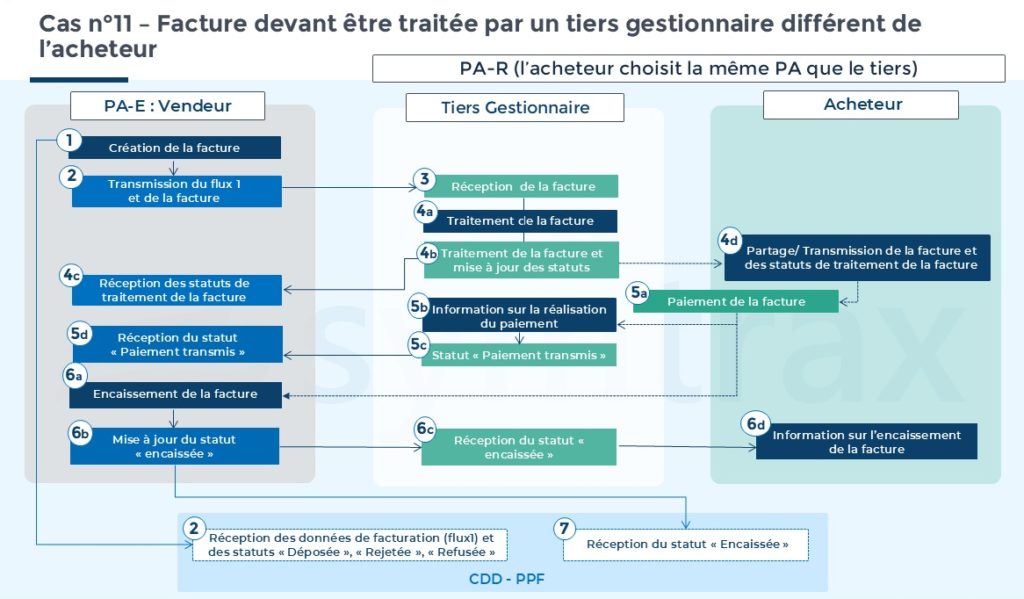

Cas n°11 : Facture reçue et traitée par un Tiers pour le compte de l’ACHETEUR

Ce cas d’usage décrit la situation où un acheteur délègue la réception et le traitement de ses factures à un tiers (ex : une société de gestion immobilière). La facture reste établie au nom de l’acheteur assujetti, mais le tiers la reçoit via sa PA-R et peut la gérer jusqu’au paiement. Une bonne pratique est que l’acheteur et le tiers utilisent la même PA-R.

Obligations des acteurs :

- L’acheteur doit s’assurer que le tiers dispose des droits d’accès nécessaires sur la PA-R.

- Le tiers gestionnaire doit s’assurer que les factures et leur cycle de vie sont correctement gérés et partagés avec l’acheteur.

Cas n°12 : Intermédiaire transparent gestionnaire de facture pour son commettant ACHETEUR

Un intermédiaire transparent gère les factures pour le compte d’un acheteur, tout en émettant sa propre facture de service d’entremise.

Il existe deux flux :

- La facture principale (PA du vendeur -> PA de l’intermédiaire transparent (PA-TR)). Le paiement est effectué soit par l’acheteur, soit par l’intermédiaire agissant en son nom.

- La facture d’entremise (PA-E de l’intermédiaire transparent -> PA-R de l’acheteur) pour sa prestation d’intermédiation.

L’acheteur crée une adresse électronique de facturation dédiée. L’intermédiaire transparent, mandaté par l’acheteur, peut créer lui-même cette adresse et l’associer à sa PA pour réceptionner et traiter les factures. L’acheteur a un accès à la PA-TR (directement ou via sa propre PA) pour suivre les factures.

Cas n°13 : Facture à payer par un tiers : cas de sous-traitance avec paiement direct ou délégation de paiement

Ce scénario de sous-traitance permet à l’acheteur final (maître d’ouvrage) de payer directement le sous-traitant, sans passer par l’entreprise principale (titulaire du marché).

- Facture F1 (sous-traitant -> titulaire) : le sous-traitant facture le titulaire pour le montant de sa prestation et adresse une demande de paiement direct (obligatoire en B2G) à l’acheteur final.

- Facture F2 (titulaire -> acheteur final) : le titulaire facture à l’acheteur final pour le montant total du marché, en précisant la part à payer directement au sous-traitant.

- Paiement : L’acheteur final effectue deux paiements distincts (titulaire et sous-traitant). Les deux parties informent l’acheteur et le CDD PPF du statut « encaissée ».

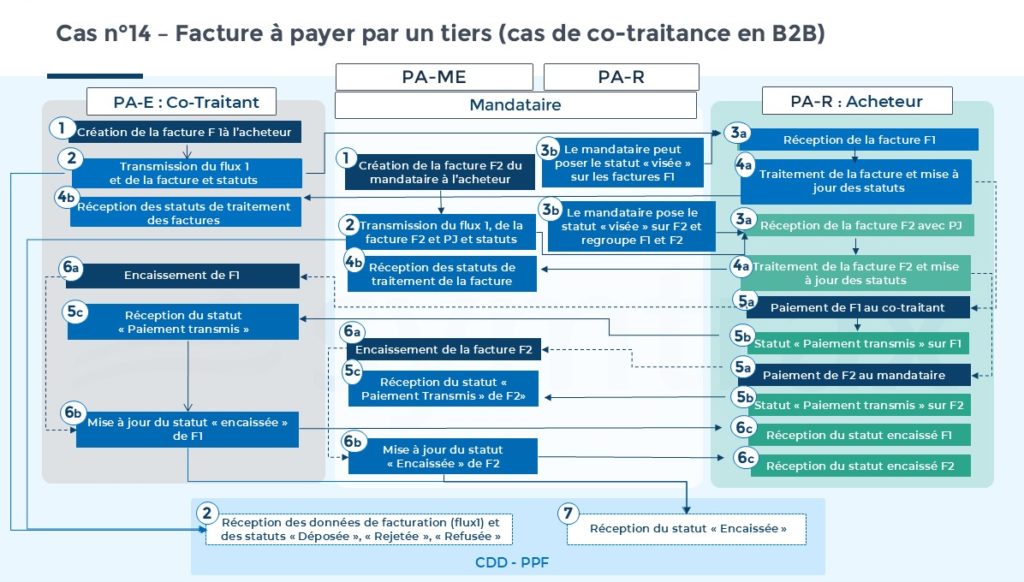

Cas n°14 : Facture à payer par un tiers : cas de co-traitance B2B

Dans un marché de co-traitance B2B, le mandataire (chef de file) centralise les échanges. Chaque co-traitant facture l’acheteur final, mais le paiement est dissocié.

- Facture F1 (co-traitant -> acheteur)

Le co-traitant facture l’acheteur final et identifie le mandataire comme agent du vendeur.

- Facture F2 (mandataire -> acheteur)

Le mandataire facture l’acheteur pour sa propre part et peut fournir un récapitulatif des montants correspondants.

- Pré-validation par le mandataire

Sur la PA de l’acheteur, le mandataire accède aux factures F1 et F2 et pose le statut « visée » sur les factures du co-traitant, ce qui confirme à l’acheteur que les factures ont été vérifiées et sont prêtes pour un traitement groupé.

- Traitement et paiement

L’acheteur paie chaque facture (F1 et F2) séparément après la pré-validation par le mandataire.

Cas n°15 : Facture de Vente avec commande (et paiement éventuel) d’un tiers pour le compte de l’ACHETEUR

Dans ce scénario, un tiers (ex : agence média) gère la commande et la facturation pour le compte de l’acheteur final (ex : annonceur).

- Le vendeur facture l’acheteur. L’acheteur dédie une adresse de facturation électronique à la PA-TR où l’agent a un accès délégué.

- L’agent de l’acheteur valide la facture, pose les statuts, et procède au paiement du vendeur après avoir reçu les fonds de l’acheteur.

- En parallèle, l’agent émet une facture de services distincte à l’acheteur pour sa prestation de gestion.

Cas n°16 : Facture de débours

Les factures de débours, correspondant à des remboursements de frais, n’entrent pas dans le cadre du e-invoicing. Cependant, elles peuvent être échangées entre entreprises directement, ou via une PA ou un OD.

Exception : les factures « mixtes », contenant à la fois des lignes de facturation soumises à la TVA (pour des biens ou services vendus) et des lignes de débours non soumises à la TVA, doivent être traitées dans le cadre des obligations du e-invoicing.

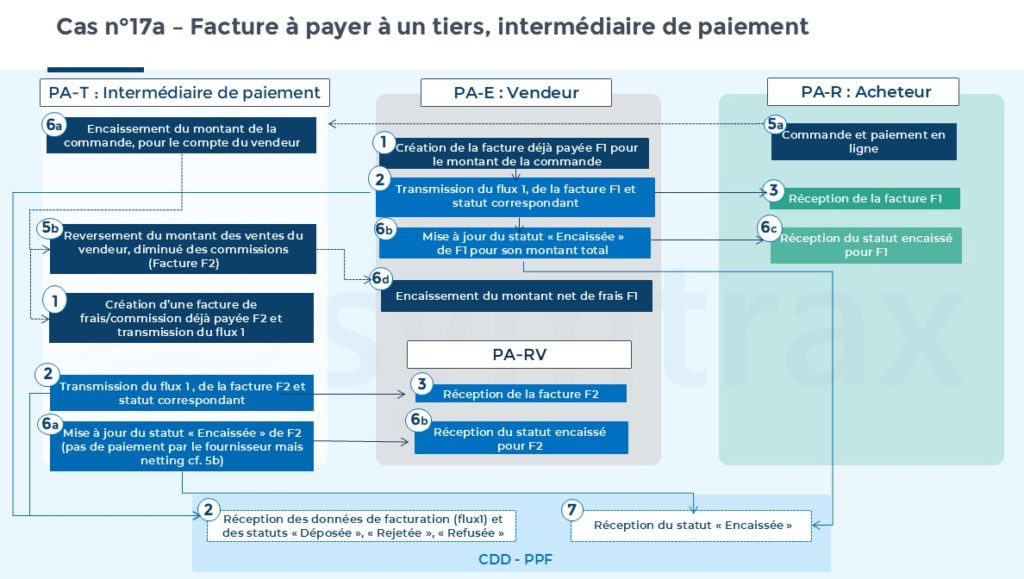

Cas n°17a : Facture à payer à un tiers, intermédiaire de paiement

Ce cas d’usage décrit une transaction où l’acheteur paie un intermédiaire de paiement (ex : marketplace), qui reverse ensuite les fonds au vendeur, après déduction de ses frais.

- Facture F1 (Vente)

Le vendeur facture (F1) l’acheteur. Cette facture est émise comme « déjà payée » puisque l’acheteur a réglé via l’intermédiaire.

- Facture F2 (Service)

L’intermédiaire déduit les frais de service et reverse le solde au vendeur. Il émet la facture F2 également considérée comme étant déjà payée.

Cas n°17b : Facture à payer à un tiers, intermédiaire de paiement et tiers facturant sous mandat

Ce cas d’usage est une variante du cas n°17a, où l’intermédiaire de paiement (ici une marketplace) est également mandaté par le vendeur pour émettre la facture en son nom.

- Le vendeur et l’intermédiaire de paiement signent un mandat de facturation qui autorise ce dernier à générer des factures pour le compte du vendeur.

- L’acheteur commande et paie l’intermédiaire de paiement. L’intermédiaire (tiers facturant) crée la facture F1 à destination de la PA de l’acheteur, et la marque comme déjà payée.

- L’intermédiaire déduit ses frais et crée une facture F2 à l’attention du vendeur. Cette facture est aussi considérée comme déjà payée.

- L’intermédiaire reverse le solde de la vente au vendeur.

Cas n°18 : Gestion des notes de débit

Une note de débit n’est pas une facture : elle est donc hors champ e-invoicing et e-reporting. L’opération sous-jacente qui la motive doit cependant être couverte par une facture électronique distincte.

Cas particuliers :

- Si une note de débit est soumise à la TVA et contient toutes les mentions obligatoires d’une facture, elle doit être émise comme une facture électronique (e-invoicing).

- Si l’acheteur émet une note de débit pour signaler une dette du vendeur, elle doit être compensée par un avoir émis par le vendeur. L’acheteur peut émettre cet avoir auto-facturé, s’il dispose d’un mandat de facturation du vendeur, et le transmettre via une PA.

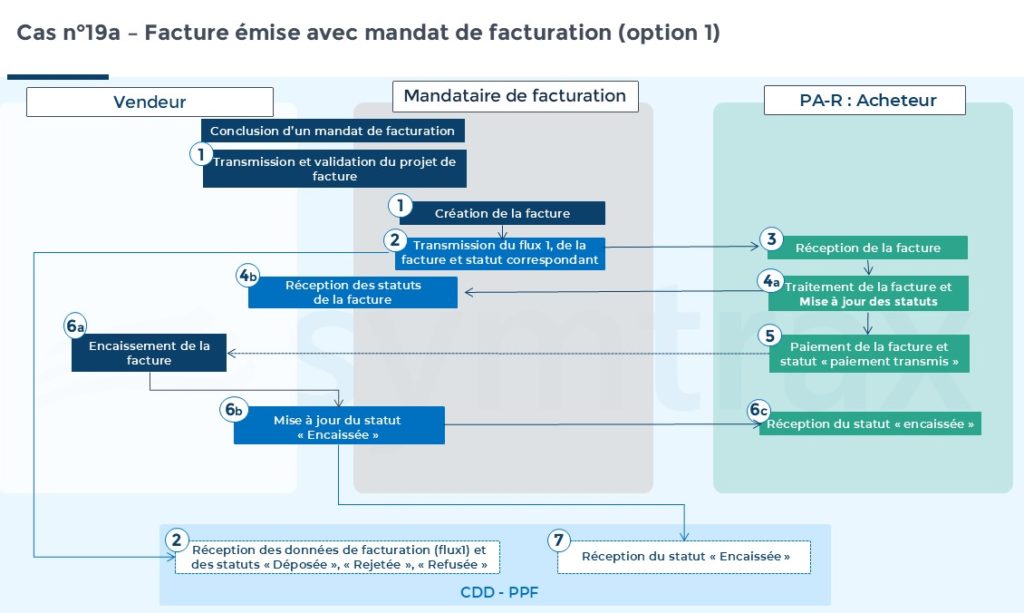

Cas n°19a : Facture émise par un tiers Facturant avec mandat de facturation

Le mandat de facturation autorise un tiers (mandataire facturant) à créer et transmettre des factures au nom et pour le compte d’un vendeur.

Obligations des acteurs :

- Mandataire facturant : il crée et transmet la facture à la PA de l’acheteur. Il doit disposer d’un mandat de facturation formel du vendeur.

- Vendeur : il reste l’entité légale responsable de la transaction, encaisse le paiement et est responsable de la déclaration d’encaissement.

Options possibles de transmission :

- Le vendeur et le tiers mandataire utilisent la même PA d’émission, configurée pour autoriser le mandataire à créer et déposer les factures au nom du vendeur.

- Le vendeur n’a pas accès à la PA-E du mandataire facturant. Le tiers transmet la facture au vendeur pour validation avant émission à l’acheteur.

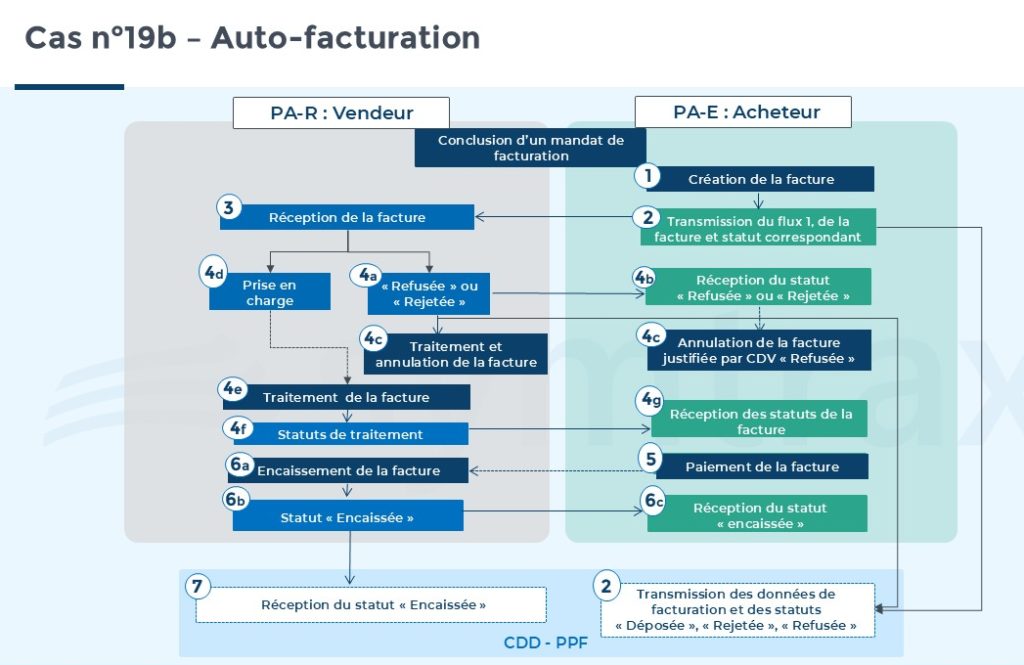

Cas n°19b : Auto-facturation

L’auto-facturation est un cas particulier où l’acheteur crée et émet la facture pour le compte du vendeur. Cela nécessite un mandat de facturation formel du vendeur.

Le flux est inversé :

- Création de la facture : l’acheteur transmet la facture électronique via sa PA-E à la PA-R du vendeur.

- Cycle de vie (CDV) inversé :

- Par la PA-E de l’acheteur : statuts « déposée », « rejetée à l’émission », « émise ».

- Par la PA-R du vendeur : « Reçue », « Rejetée », « Mise à disposition », ainsi que les statuts de traitement (« Refusée », « Approuvée », « Suspendue », etc.).

En cas de rejet (PA-R) ou de refus (vendeur), le statut correspondant est transmis à l’acheteur, nécessitant l’annulation par les deux parties.

- Paiement et encaissement :

- L’acheteur émet le statut « paiement transmis ».

- Le vendeur crée le statut « encaissée » et le transmet au CDD PPF via sa PA-E.

Source : La norme XP Z12-014