- Cas n°20 et 21 : Facture d’acompte et facture définitive (ou finale) après acompte

- Cas n°22a : Facture payée avec escompte – Prestations de services (TVA due à l’encaissement)

- Cas n°22b : Facture payée avec escompte – Livraisons de biens (ou services avec TVA sur les débits)

- Cas n°23 : Auto-facturation entre un particulier et un professionnel

- Cas n°24 : Gestion des arrhes

- Cas n°25 : Gestion des bons et des cartes cadeaux

- Cas n°26 : Factures avec clause de réserve contractuelle

- Cas n°27 : Tickets de péage vendus à un assujetti

- Cas n°28 : Gestion des notes de restaurant émises par un VENDEUR assujetti établi en France

Cet article fait partie d’une série d’articles consacrés aux cas d’usage de la facturation électronique.

👉 Retrouvez les cas d’usage n°1 à 10

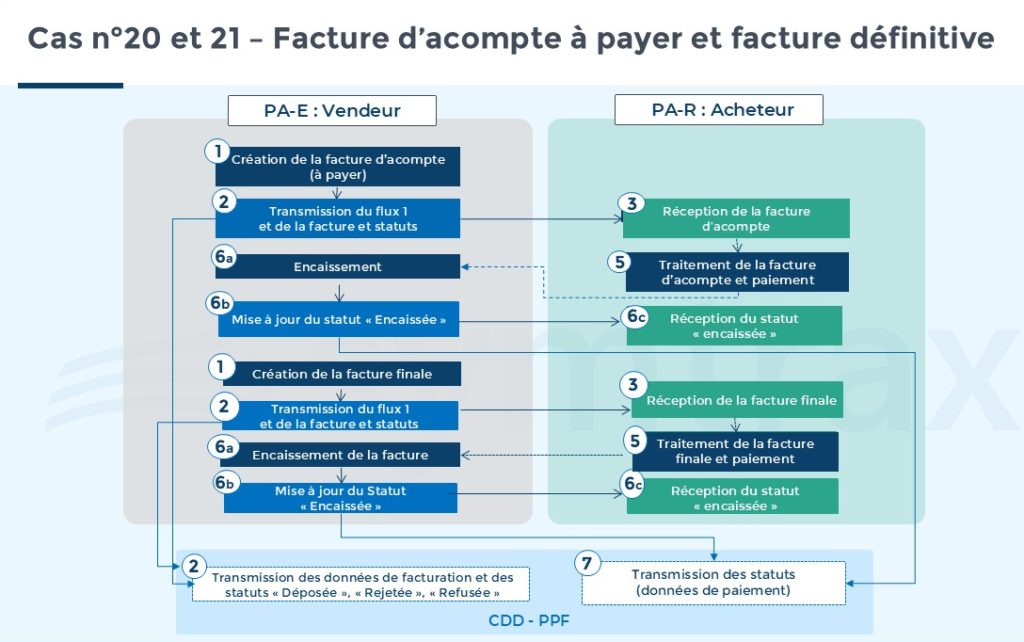

Cas n°20 et 21 : Facture d’acompte et facture définitive (ou finale) après acompte

Facture d’acompte

Une facture d’acompte doit être émise dès la réception d’un versement. Elle devient exigible à la TVA dès son encaissement. Si le paiement intervient avant l’émission de la facture, celle-ci peut comporter la mention « déjà payée ».

La facture d’acompte se comptabilise en compte de bilan (acompte client pour le vendeur ou acompte fournisseur pour l’acheteur).

Facture définitive (ou finale) après acompte

La facture définitive est établie à la fin de la transaction. Elle détaille l’intégralité des biens et services vendus, qui sont comptabilisés en compte de résultat (chiffre d’affaires ou charges).

Deux options de gestion de la TVA possibles :

Option 1 : Reprise des lignes d’acompte

- Avantage : le pré-remplissage de TVA est juste, la TVA déjà payée étant déduite du total.

- Inconvénient : l’acheteur doit comptabiliser ligne par ligne.

Option 2 : Utilisation du montant déjà payé

- Avantage : le solde à payer (net à payer) est correct.

- Inconvénient : le montant de TVA total inclut la TVA déjà réglée, ce qui fausse le pré-remplissage de TVA. L’acheteur doit alors se référer à la facture d’acompte.

Cas n°22a : Facture payée avec escompte – Prestations de services (TVA due à l’encaissement)

L’escompte correspond à une réduction accordée à l’acheteur pour paiement anticipé.

- Le vendeur crée la facture de services, mentionne les conditions d’escompte et la transmet via sa PA-E.

- L’acheteur règle la facture en appliquant l’escompte et transmet le statut « paiement transmis » via sa PA-R.

- Le vendeur encaisse le montant net (TTC-Escompte) et envoie le statut « encaissée » au CDD PPF, en indiquant le montant réellement encaissé.

Implications fiscales :

- TVA : pour les prestations de services, la TVA est due à l’encaissement. Elle est donc calculée sur le montant réellement perçu (après escompte).

- Déclaration : la TVA est pré-remplie à partir du statut « Encaissée » et du montant TTC net. Aucun avoir n’est nécessaire : l’ajustement est automatique via les données de paiement.

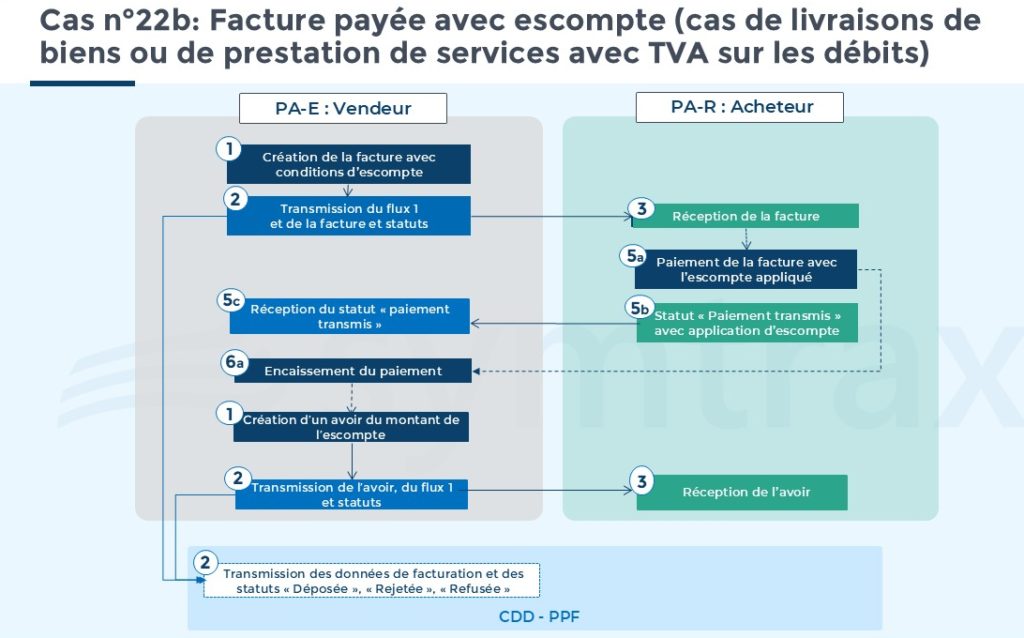

Cas n°22b : Facture payée avec escompte – Livraisons de biens (ou services avec TVA sur les débits)

Dans ce cas d’usage, le paiement n’affecte pas le pré-remplissage de la TVA collectée.

- Le vendeur crée la facture, comme pour le cas 22a.

- L’acheteur applique l’escompte lors du paiement.

- Le vendeur établit un avoir correspondant au montant de l’escompte (avec ou sans TVA), en référence à la facture initiale.

- La PA-E transmet le flux 1 de l’avoir au CDD PPF, permettant à l’administration de prendre en compte la réduction de TVA.

Cas n°23 : Auto-facturation entre un particulier et un professionnel

Lorsqu’un particulier vend régulièrement des biens ou services à un professionnel, il devient un assujetti à la TVA (même s’il bénéficie du régime de franchise en base), il entre dans le champ du e-invoicing.

Dans la majorité des cas, c’est l’acheteur (professionnel) qui émet la facture pour le compte du particulier (auto-facturation, cf. cas n°19b).

Exception : les ventes d’énergie d’origine photovoltaïque issues d’installations < 3kWc, ne relèvent ni du e-invoicing ni du e-reporting.

Cas n°24 : Gestion des arrhes

Les arrhes sont des sommes versées à titre de garantie, destinées à compenser un préjudice commercial en cas d’annulation. Elles ne constituent pas la contrepartie d’un bien ou service et ne sont donc pas soumises à la TVA. Elles ne relèvent ni du e-invoicing ni du e-reporting.

Il est recommandé de préciser leur nature dans le contrat ou le reçu remis à l’acheteur.

Cas n°25 : Gestion des bons et des cartes cadeaux

Le traitement fiscal dépend du type de bon :

| Type de Bon | Conditions à l’Émission | TVA due à l’Émission ? |

| Bon à Usage Unique (BUU) | Le lieu de l’opération et le taux de TVA sont connus. | OUI. La vente est soumise à la TVA. |

| Bon à Usages Multiples (BUM) | Le lieu et le taux de TVA sont inconnus. | NON. La vente est hors champ TVA. |

Bons à usage unique (BUU)

- Emission : la TVA est exigible selon la nature de l’opération sous-jacente. Chaque vente du bon entre dans le champ du e-invoicing (vente de cartes cadeaux à un assujetti) et du e-reporting (vente à des particuliers).

- Utilisation : non soumise à la TVA (déjà acquittée). Si le fournisseur diffère de l’émetteur, une commission ou des frais de gestion entre les deux sont requis (e-invoicing).

Bons à usages multiples (BUM)

- Emission : hors du champ de la TVA.

- Utilisation : la TVA devient exigible à la date d’échange contre les biens ou services.

- Biens : à la date d’acceptation du bon.

- Services : à l’encaissement.

L’utilisation par un particulier entre dans le champ du e-reporting.

Les commissions ou frais de gestion relatifs aux BUM sont soumis à la TVA et doivent faire l’objet d’une facture électronique.

👉 Téléchargez notre eBook « Comment choisir sa Plateforme Agréée ? »

Cas n°26 : Factures avec clause de réserve contractuelle

La clause contractuelle de réserve prévoit qu’une partie du paiement est retenue jusqu’à la levée de la réserve.

Procédure : le vendeur émet une facture pour le montant total de la prestation. La clause de réserve est documentée dans une note (ex : « 95% à payer à réception, 5% retenus jusqu’à la levée de la réserve. »).

Régime de TVA :

- TVA sur les débits (livraisons de biens ou prestations de services) :

- La TVA est exigible sur le montant total dès émission ; un avoir doit être établi si la retenue de garantie est appliquée.

- TVA sur encaissements (prestations de services) :

- La TVA n’est due que sur les montants effectivement perçus.

- Le vendeur pose un statut « encaissée » pour le premier paiement (95%).

- Si la réserve est levée, il émet un nouveau statut « encaissée » pour le solde (5%).

- Si la réserve n’est pas levée, un avoir doit être émis.

Cas n°27 : Tickets de péage vendus à un assujetti

Conditions pour valoir facture :

- Le taux et le montant de la TVA.

- Un numéro séquentiel de délivrance.

- Un espace réservé à l’usager.

Gestion du e-reporting B2C :

Lors du passage au péage, l’identité du client est inconnue : l’opération relève du e-reporting B2C. Le vendeur (société d’autoroute) déclare ses ventes via ce dispositif, permettant le pré-remplissage de la TVA collectée.

L’acheteur doit quant à lui déclarer manuellement la TVA déductible à partir des reçus.

Cas particuliers :

- Abonnements / télépéage : l’acheteur est identifiable donc l’opération requiert une facture électronique (e-invoicing).

- Autres automates (ex : parking) : les tickets remis à un assujetti entrent dans le champ du e-invoicing. Les fournisseurs doivent permettre la saisie des informations clients à la réception d’une facture électronique.

- En cas d’impossibilité temporaire, ces opérations sont traitées comme des ventes B2C, et déclarées via un e-reporting.

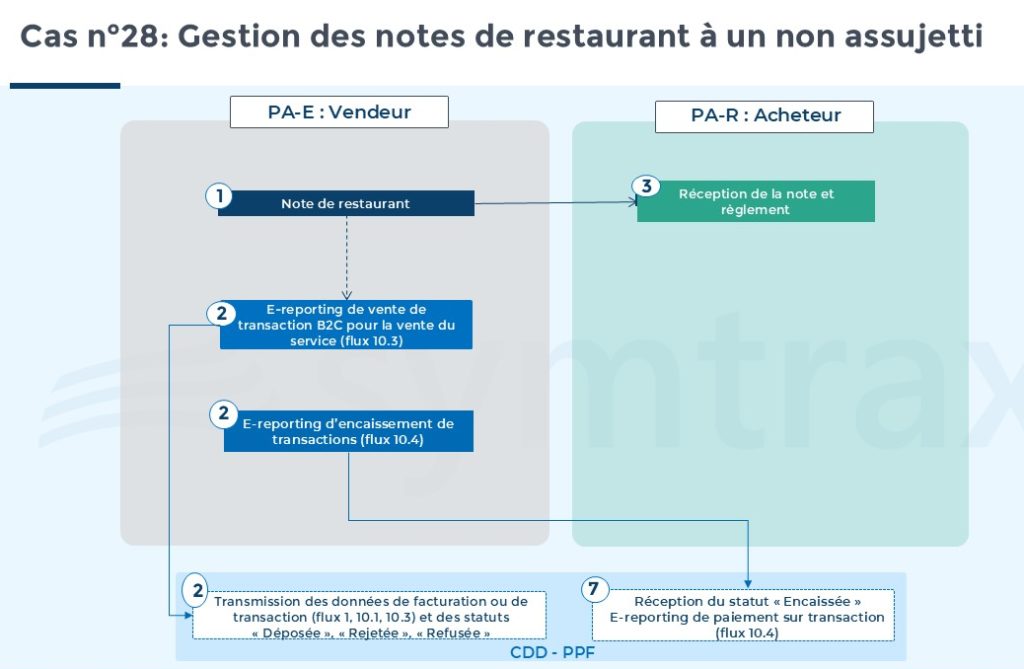

Cas n°28 : Gestion des notes de restaurant émises par un VENDEUR assujetti établi en France

Facture non demandée : Pas de demande de facture (ou montant <150 € HT) : vente déclarée dans le e-reporting B2C (flux 10.3 et 10.4).

Facture demandée : si l’acheteur assujetti demande une facture (ou montant > 150€ HT), le restaurateur doit émettre une facture électronique.

Deux cas possibles :

- Facture classique (cas nominal) : lorsque le client demande une facture au moment de la transaction, le restaurateur a besoin de l’adresse de facturation électronique du client (et donc son SIREN). Il doit exclure cette vente de son système de caisse pour ne pas l’inclure dans son e-reporting B2C.

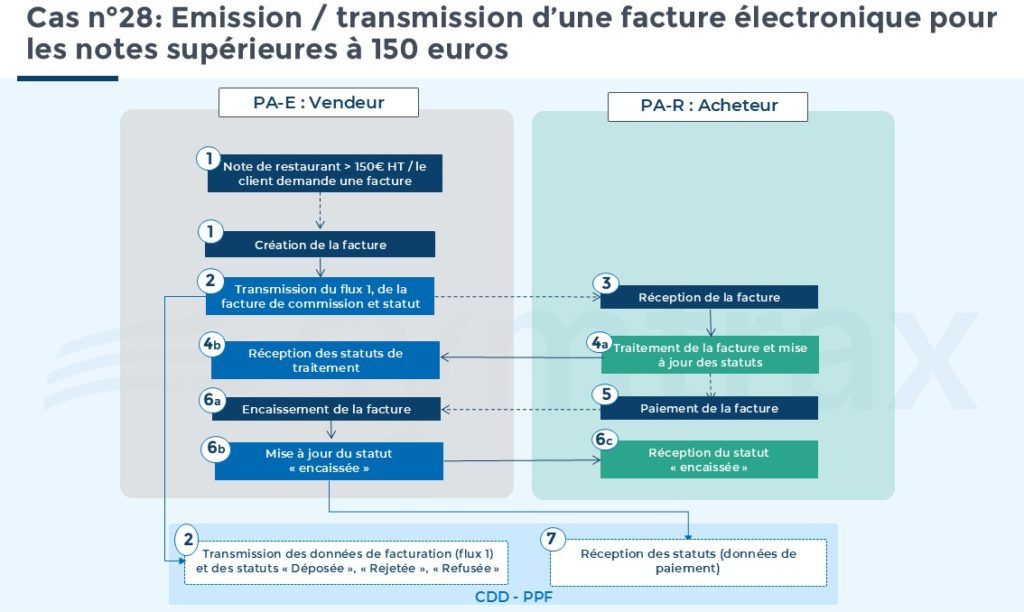

- Facture avec mention spécifique : si la demande est faite après le paiement, ou si le restaurateur ne peut pas exclure cette vente de sa caisse, le vendeur peut créer une facture en utilisant un cadre de facturation spécifique. Cela indique à l’administration que la TVA a déjà fait l’objet d’un e-reporting B2C et que le flux 1 transmis doit servir au pré remplissage de la TVA déductible de l’acheteur (cas d’usage n°30).

Pour les ventes supérieures à 150€ HT, une facture est obligatoire et est soumise au e-invoicing.

👉 Vous êtes à la recherche d’une Plateforme Agréée ? Découvrez notre solution Compleo Invoice Platform

Source : La norme XP Z12-014