- Der erste Anwendungsfall (Rechnungslauf A) – Lieferant und Käufer tauschen sich über das PPF mittels eines Dienstleisters (OD) aus

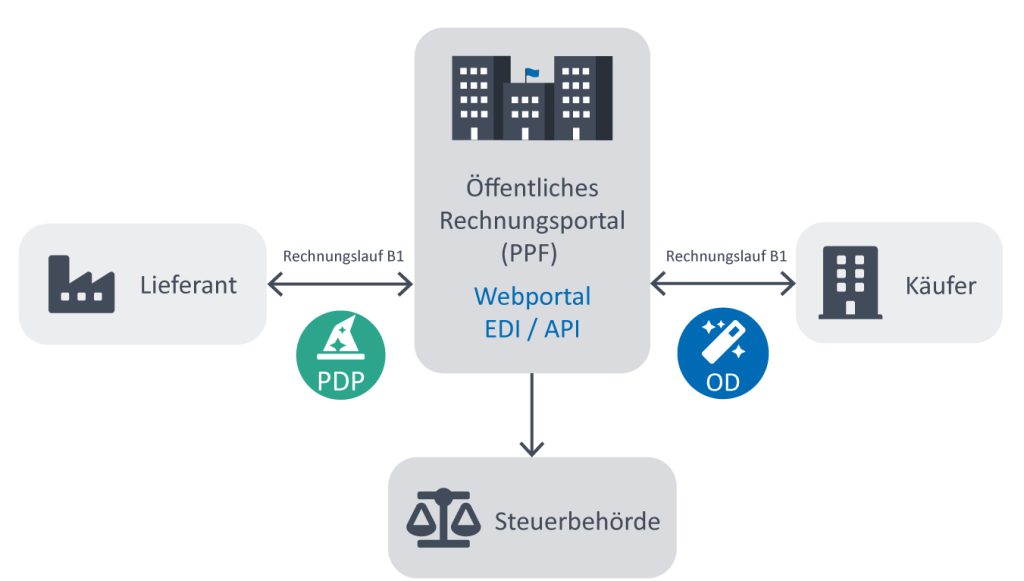

- Der zweite Anwendungsfall (Rechnungslauf B1) – Der Lieferant verwendet eine PDP, sein Kunde hat einen OD

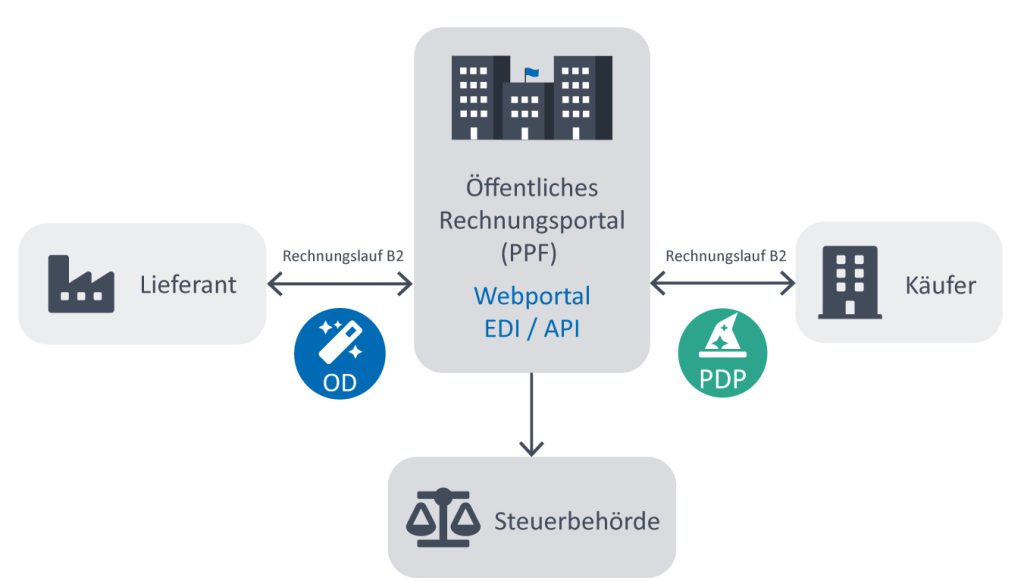

- Der dritte Anwendungsfall (Rechnungslauf B2) – Der Lieferant bedient sich eines OD, während der Käufer eine PDP nutzt.

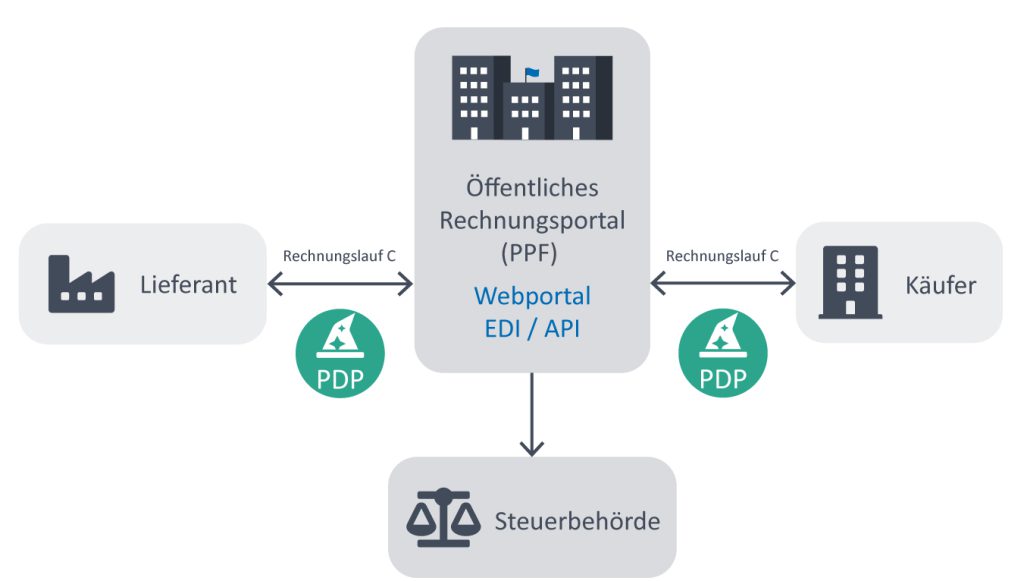

- Der vierte Anwendungsfall (Rechnungslauf C) – Sowohl Lieferant und Käufer tauschen sich via PDP aus

- Interoperabilität der PDP

- Das Angebot von Symtrax

Alle reden vom Y-Modell in Frankreich. Symtrax will hier anhand von vier Anwendungsfällen erläutern, was es damit auf sich hat. Dazu stützen wir uns auf die drei Rechnungsläufe (A, B, C): Rechnungsaustausch, Meldung der Rechnungsdaten und Übermittlung des Lebenszyklus einer Rechnung ermöglichen.

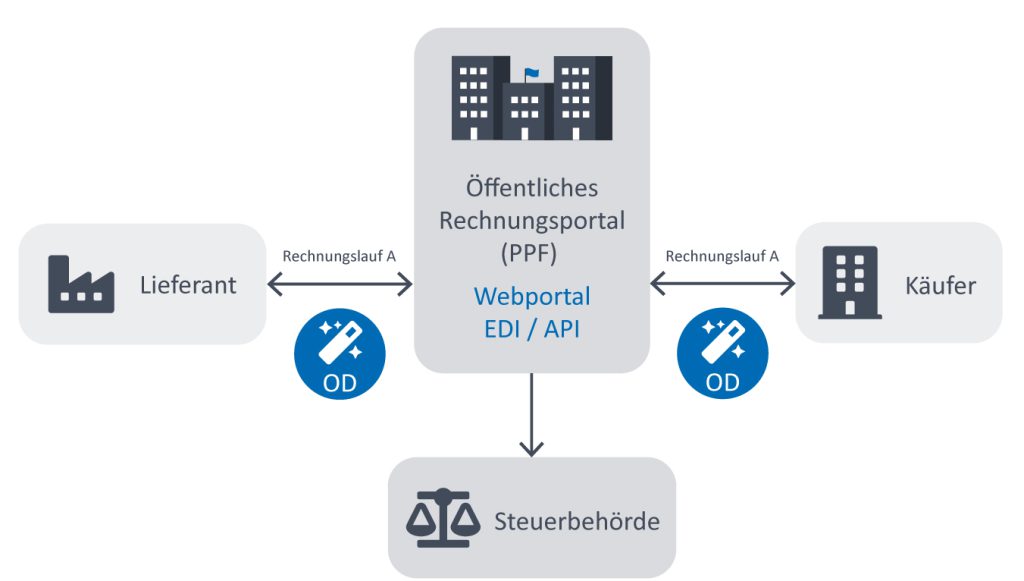

Rechnungslauf A – Lieferant und Käufer nutzen das öffentliche Rechnugsportal („Plateforme Publique de Facturation“, kurz „PPF“) zum Versand bzw. Empfang ihrer Rechnungen. Sie tun dies unter Einbeziehung eines dedizierten Entmaterialisierungs-Dienstleisters („opérateur de dématerialisiation“, kurz „OD“).

Rechnungslauf B (B1 und B2) – Einer der Partner verwendet mittels eines ODs den direkten Zugang zum PPT, der andere nutzt das private Entmaterialisierungsportal seines IT-Dienstleisters, das sogenannte PDP (“Plateforme de Dématérialisation Privée“).

Rechnungslauf C – Beide Seiten übermitteln sich die Rechnungen mittels PDP.

Der erste Anwendungsfall (Rechnungslauf A) – Lieferant und Käufer tauschen sich über das PPF mittels eines Dienstleisters (OD) aus

Der Entmaterialisierungsanbieter (OD) kann Unternehmen dabei unterstützen, aktuelle rechtliche Verpflichtungen zu erfüllen, sei es vor Übergabe an PDP oder PPF, oder danach. Der OD fungiert als Vermittler bei der Ausgabe von Rechnungsdaten zwischen dem Lieferanten und seiner Ausgabeplattform oder beim Empfang von Rechnungen zwischen dem Käufer und seiner Empfangsplattform. Es kann also entsprechend der Größe des Unternehmens bzw. der Anzahl zu verarbeitender Rechnungen durchaus vorteilhafter sein, einen OD einzubinden, um Rechnungen zu übermitteln, anstatt dies direkt über das PPF abzuwickeln.

Der Ablauf sieht wie folgt aus:

1. Nachschlagen im Zentralverzeichnis: Bevor der Lieferant eine Rechnung erstellt, muss er im Zentralverzeichnis nachschauen, um die erforderlichen Angaben zu seinem Käufer zu ermitteln. So kann er feststellen, welchen Übermittlungsweg er nutzt, sei es das PPF oder eine andere Entmaterialisierungsplattform. Unternehmen, die sich entscheiden, die steuerkonforme Entmaterialisierung ihrer Rechnungen einem OD anzuvertrauen, können das Verzeichnis der im PPF gelisteten Unternehmen konsultieren, um ihre Rechnungen vor der Einreichung auf der Plattform automatisiert zu überprüfen.

2. Erstellen der Rechnung: Der OD konvertiert die Rechnung gemäß der Europäischen Norm EN 16931 in eines der drei zulässigen strukturierten bzw. hybriden Formate UBL, CII bzw. UN/CEFACT und Factur-X.

3. Versenden der Rechnung: Der OD übermittelt die Rechnung, indem er sich mit dem PPF verbindet. Dazu kann er zwischen zwei Modi wählen, EDI oder API, auch Service-Modus genannt.

4. Nachverfolgen der Rechnung: Nachdem die Rechnung an das PPF übermittelt wurde, speichert der OD des Rechnungstellers das Dokument, ruft automatisch Statusänderungen der Rechnung vom PPF ab und benachrichtigt den Käufer über seinen OD, dass die Rechnung auf der Plattform bereitgestellt wurde.

5. Empfangen der Rechnungen: Um Rechnungen zu empfangen, muss der Käufer zwingend eine Empfangsplattform (hier das PPF) bestimmen und das Abrufintervall seiner Rechnungen festlegen. Diese Informationen werden anschließend im Verzeichnis gespeichert, um die Adressierung der Rechnungen durch die Lieferanten und deren Routing durch die Plattformen zu ermöglichen. Der OD kann die Informationen abrufen, die er für die Ermittlung der Abrufintervalle benötigt, um die Rechnungen korrekt zu übermitteln.

Der OD des Käufers ruft die Rechnung direkt von der PPF ab und speichert sie eventuell auch ab, bevor sie in ein für das System des Empfängers passendes Format konvertiert werden.

Hinweis: Der Modus der Rechnungsübermittlung vom Lieferanten an das PPF kann sich von dem des Rechnungsabrufs durch den Käufer unterscheiden.

6. Bearbeiten der Rechnung: Der OD des Käufers teilt der PPF anschließend die Statusänderungen der Rechnung mit (auf Bearbeitung wartend, in Bearbeitung, genehmigt, abgelehnt…). Die letzte Statusänderung (Rechnung wurde beglichen) muss hingegen von der OD des Lieferanten selbst vorgenommen werden.

7. Übermitteln fiskalischer Daten: Das PPF extrahiert die für die elektronische Meldung („eReporting“) erforderlichen Informationen aus der Rechnung und übermittelt sie an das Finanzamt.

Der zweite Anwendungsfall (Rechnungslauf B1) – Der Lieferant verwendet eine PDP, sein Kunde hat einen OD

Der Lieferant, der sich für die Übermittlung seiner Rechnungen einer PDP bedienen möchte, hat prinzipiell zwei Optionen:

- Übermittlung seiner Rechnung im Format, das seine PDP vorgibt (in der Regel dürfte es sich um klassische EDI-Formate handeln wie beispielsweise INVOIC von EDIFACT)

- Übermittlung in einem der drei Formate des PPF.

Die PDP des Lieferanten kann anschließend die Rechnung an das PPF übermitteln. Der Käufer wiederum ruft seine Rechnung in gleicher Weise ab wie schon im rechnungslauf A beschrieben.

Der dritte Anwendungsfall (Rechnungslauf B2) – Der Lieferant bedient sich eines OD, während der Käufer eine PDP nutzt.

Für den Lieferanten stellt sich die Situation wie im Anwendungsfall A dar: er übermittelt seine Rechnung an das PPF mittels seines OD.

Für den Käufer sollte seine PDP sich mit dem PPF austauschen können. In diesem Fallruft die PDP des Käufers die Rechnung vom PDP in einem der drei zulässigen Formate ab. Eine Konvertierung in ein von der Buchungssoftware des Käufers kompatibles Format findet in der Regel nicht statt.

Hinweis: Ein OD kann eine solche Formatierung als Zusatzleitung anbieten.

Der PDP des Käufers obliegt es, die gemeldeten Rechtsträger und ihre Vertreter im Zentralverzeichnis zu registrieren. Sie bürgt für die Richtigkeit dieser Angaben, wobei die Adressierung gemäß der korrekten Granularitätsebene erfolgen muss (SIREN, SIRET sowie Abteilung oder Dienststelle).

Der vierte Anwendungsfall (Rechnungslauf C) – Sowohl Lieferant und Käufer tauschen sich via PDP aus

Anders als beim öffentlichen Rechnungsportal (PPF) erlauben die Entmaterialisierungsportale privater Dienstleister den Austausch von Dokumenten in einem Format, das nicht den Minimalanforderungen entspricht.

Dort wo Rechnungssteller und -empfänger sich beide darauf einigen, den Dokumentenaustausch über ein privates Portal abzuwickeln, muss die Rechnung in ihrer Ganzheit übermittelt werden.

Achtung: Der Lieferant muss zuvor eine Rechnungsvereinbarung mit seiner PDP unterzeichnet haben, da die PDP die Rechnung in seinem Namen ausstellt.

Der Ablauf sieht wie folgt aus:

- Versenden der Rechnung: der Lieferant übermittelt seine Rechnung an seine PDP, die sie dann an die PDP des Käufers weiterleitet. In diesem Fall ist es unumgänglich, eine bilaterale Übereinstimmung zwischen der PDP des Senders und der PDP des Empfängers zu vereinbaren, oder aber Zugang zu einem Netzwerk für den Austausch von Dokumenten zu haben (z.B. PEPPOL / EESPA). Sobald die Vereinbarung steht:

- Empfangen der Rechnung: Der Käufer ruft seine Rechnung über seine PDP ab und prüft sie dort auch.

Die PDP muss dafür sorgen, dass das Zentralverzeichnis um den Namen des Käufers aktualisiert wird, um die Verarbeitung der diesbezüglichen Daten zu ermöglichen.

- Übermittlung der Daten: Der PDP des Lieferanten übermittelt die Daten der Rechnung an die PPF. Von dort aus werden sie an das Finanzamt weitergeleitet-

Interoperabilität der PDP

Hier stellt sich die Frage nach der Einrichtung einer nativen Interoperabilität zwischen allen PDPs. Es gibt zahlreiche Arten des Versands und des Empfangs, verschiedene Kommunikationsprotokolle oder Austauschformate, was diese Art des Rechnungsaustauschs sehr komplex gestaltet.

Aufgrund dieses Prinzips müssen alle PDPs mit der PPF sowie mit allen Ziel-PDPs seiner Kundeninteroperabel sein. Bei der Einreichung der Registrierungsunterlagen muss ein PDP-Kandidat vollständige Interoperabilität mit der PPF und zumindest eine Teil-Interoperabilität mit mindestens einer anderen PDP nachweisen, sei es im Rahmen einer bilateralen Vereinbarung (die noch zu zeigen ist) oder durch Zugang zu einem Netzwerk-Austauschprotokoll vom Typ PEPPOL bzw. EESPA. Übrigens werden PDP-Registrierungen erst ab dem Frühjahr 2023 vergeben.

Es kommt noch eine weitere Einschränkung hinzu: die PDPs müssen vom Staat in mehrfacher Hinsicht qualifiziert werden (insbesondere in Bezug auf die Zertifizierungen nach SecNumCloud und AFNOR 27001-). Sie müssen außerdem ein Rechnungsmandat bekommen, sie sind für die pünktliche Einreichung von Rechnungen verantwortlich und müssen die empfangenen Rechnungen archivieren.

Berücksichtigt man die vorgegebenen Fristen im Rahmen des elektronischen Richtungsverkehrs, so scheint es fast vorteilhafter, dafür einen OD zu nutzen, zumal es ist auch möglich ist, einen OD an eine PDP anzuschließen, um damit die eingehenden und ausgehenden Rechnungen zu verwalten.

Das Angebot von Symtrax

Symtrax hat sich entschieden, ein Dienstleister für Entmaterialisierung zu sein mit einem hohen Mehrwert insbesondere in Bezug auf PDPs und PPFs, der nicht nur die Entmaterialisierung anbieten kann, sondern auch die Verarbeitung von Rechnungen, z:b. ihre Konvertierung in ein anderes Format oder die Einbindung in Genehmigungsprozesse.

Parallel dazu arbeiten wir auch mit Partnern zusammen, um zusätzliche Dienstleistungen anbieten zu können, wie z.B. die revisionssichere Archivierung.

Unser Ziel ist es, unseren Kunden alle jene Dienste bereitzustellen, deren sie bedürfen.