Le déploiement de la facturation électronique B2B en Europe s’accélère sous l’effet de plusieurs réglementations (directive européenne 2014/55/UE, initiative ViDA…), faisant de ce changement une opportunité de moderniser et sécuriser les échanges commerciaux. A l’inverse, ignorer cette vague réglementaire expose à des risques financiers majeurs (pénalités, retards de paiement) et à une baisse de compétitivité.

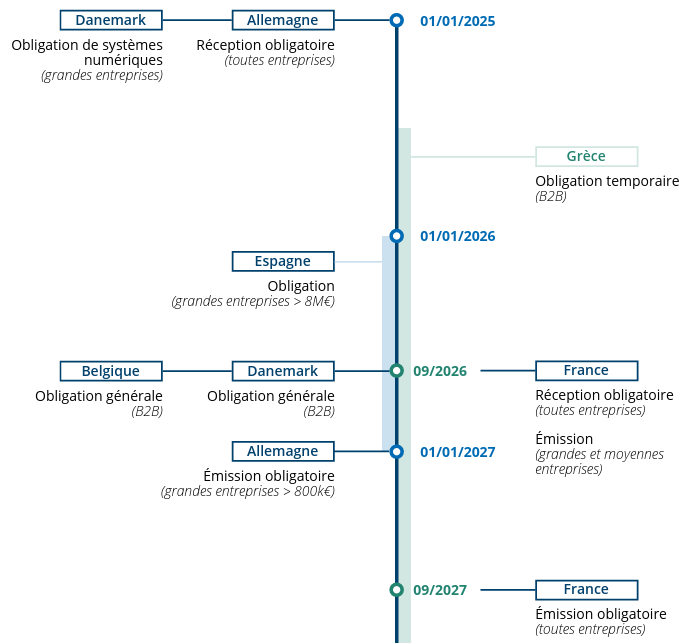

En 2026-2027, plusieurs pays vont franchir une étape clé, marquant la fin progressive des formats papier et PDF au profit de formats structurés. Cet article présente les échéances de facturation électronique B2B dans les six pays suivants : Allemagne, Belgique, Danemark, Espagne, France et Grèce.

Allemagne : une transition progressive jusqu’en 2028

La loi sur les opportunités de croissance (Wachstumschancengesetz, 2024) introduit une obligation progressive de facturation électronique pour les entreprises allemandes.

Formats autorisés

Les formats conformes à la norme EN16931 qui seront acceptés :

- XRechnung

- ZUGFeRD 2.3

- Autres formats EDI, sous réserve d’un accord mutuel entre partenaires commerciaux.

Pas de de plateforme nationale centralisée

Les entreprises devront s’appuyer sur :

- Des réseaux existants tels que Peppol (fortement recommandé).

- Des prestataires de services capables d’assurer la conversion, la transmission et la réception des factures.

Calendrier de mise en œuvre B2B

| Date | Obligation | Cible |

| 1er janvier 2025 | Réception obligatoire | Toutes les entreprises doivent pouvoir recevoir et traiter des factures conformes à EN16931. |

| 1er janvier 2027 | Interdiction d’émettre des factures non structurées (papier/PDF) | Entreprises dont le chiffre d’affaires annuel dépasse 800 000 euros. |

| 1er janvier 2028 | Obligation généralisée d’émission | Toutes les entreprises |

Implications techniques pour les entreprises

- Se mettre en conformité pour recevoir des factures électroniques structurées dès 2025.

- Adapter leurs systèmes ERP et comptables pour générer et envoyer des factures aux formats XRechnung ou ZUGFeRD.

- Choisir un canal de transmission (Peppol, prestataires, EDI…)

- Garantir l’archivage légal des factures pendant 10 ans.

Belgique : un modèle aligné sur Peppol

La loi du 6 février 2024 rend la facturation électronique obligatoire à partir du 1er janvier 2026 pour toutes les transactions domestiques B2B entre entreprises assujetties à la TVA.

Formats et transmission

- Format : Peppol BIS 3.0, conforme à la norme EN16931

- Transmission via le réseau Peppol, fortement recommandé

E-Reporting et initiative ViDA

La Belgique prévoit, d’ici 2028, la mise en place d’un e-reporting en quasi-temps réel, basé sur un modèle à cinq coins, en conformité avec la directive européenne ViDA (VAT in the Digital Age).

Archivage

Les factures électroniques doivent être conservées pendant 7 ans.

Danemark : vers une comptabilité 100% numérique

Bien que la facturation électronique B2B ne soit pas obligatoire, la loi sur la comptabilité (« Bookkeeping Act ») de mai 2022 impose une gestion comptable entièrement numérique pour les entreprises.

« Bookkeeping Act » (mai 2022)

Cette législation impose de nouvelles obligations en matière de comptabilité numérique :

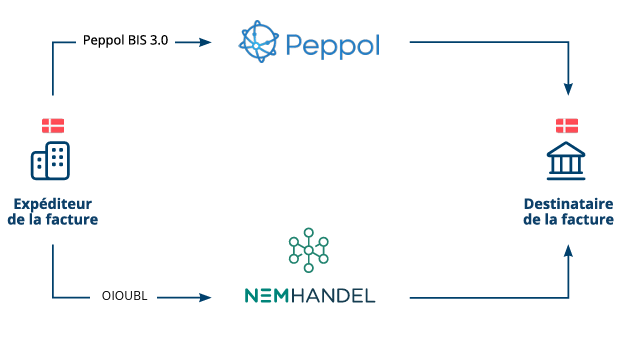

- Utilisation obligatoire de systèmes certifiés capables de générer, recevoir, traiter et archiver des factures électroniques aux formats acceptés.

- Connexion aux réseaux Peppol et NemHandel.

Calendrier de mise en œuvre

| Date d’application | Entreprises concernées |

| 1er janvier 2025 | Entreprises soumises à la présentation d’un rapport annuel (classes B, C, D) et ne disposant pas de systèmes certifiés. |

| 1er janvier 2026 | Autres entreprises (classe A) qui ne présentent pas de rapport annuel à l’ERST, dont le chiffre d’affaires dépasse 300 000 DKK sur deux exercices consécutifs et utilisant un système non enregistré. |

Formats acceptés

Les formats acceptés au Danemark seront :

- Peppol BIS 3.0

- OIOUBL 3.0 (obligatoire à partir du 15 novembre 2025)

Archivage

La durée légale de conservation des factures est de 5 ans.

Espagne : un calendrier encore à confirmer

La loi « Crea y Crece » (2022) instaure une obligation progressive de facturation électronique B2B. Le décret d’application, en attente de publication, fixera définitivement le calendrier.

Calendrier prévisionnel

Le calendrier initial, qui pourrait être sujet à ajustement en fonction de la publication définitive du règlement technique, est le suivant :

| Catégorie d’entreprise | Délai d’application | Date d’adoption estimée |

| Grandes entreprises (CA annuel > 8 millions d’euros) | 1 an | 2026 ou 2027 |

| PME et autres entreprises (CA < 8 millions d’euros) | 2 ans | Au plus tard 2028 |

Formats acceptés

Les formats de facture électronique qui seront acceptés sont :

- XML UN/CEFACT CII

- XML UBL EDIFACT

- EDIFACT

- FacturaE

Plateformes d’échange

Les plateformes envisagées par la réforme sont les suivantes :

- FACeB2B (extension de FACe), mais son avenir est incertain.

- SPFE (Solución Pública de Facturación Electrónica) : une potentielle nouvelle plateforme centrale à venir.

Le recours à des prestataires de services certifiés (basé sur un modèle à 5 coins, comparable au modèle français) est envisagé.

E-Reporting

Deux systèmes coexistent :

- Suministro Inmediato de Información (SII) : transmission quasi immédiate des données à l’AEAT (administration fiscale espagnole) pour les grandes entreprises (> 6 M€ de CA) et celles du régime de TVA mensuel REDEME.

- Veri*Factu : applicable à partir du 1er janvier 2027, pour toutes les entreprises non soumises au SII.

Archivage

Les factures doivent être conservées pendant 6 ans, avec un délai de contrôle fiscal de 4 ans.

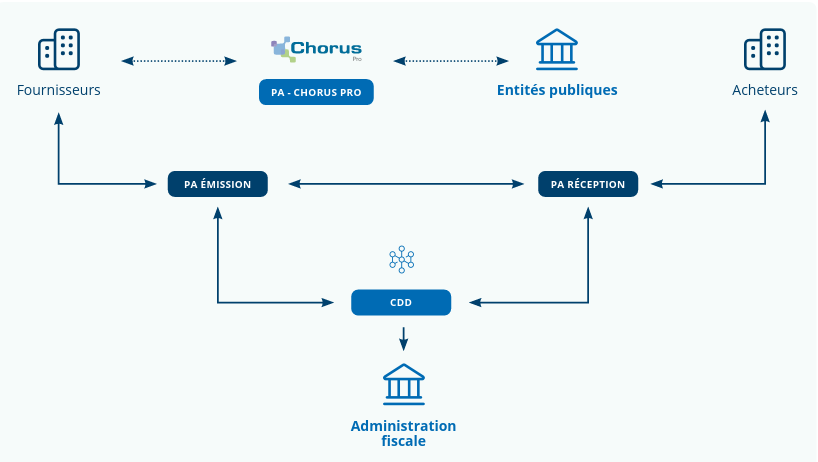

France : plateformes agréées et CDD

La France adoptera un modèle à 5 coins, autour du Portail Public de Facturation (PPF) en rôle de concentrateur de données et des plateformes agréées (PA).

Calendrier de mise en œuvre

L’obligation de facturation électronique s’appliquera progressivement aux entreprises :

- Réception : obligatoire pour toutes les entreprises à partir de septembre 2026.

- Emission :

- Septembre 2026 : grandes entreprises et entreprises de taille intermédiaire

- Septembre 2027 : petites et moyennes entreprises et micro-entreprises.

Architecture – Modèle à 5 coins

Dans le cadre de la réforme, le portail Chorus Pro deviendra le Portail Public de Facturation (PPF). Depuis l’annonce du 15 octobre 2024, les entreprises ne pourront plus passer directement par le PPF pour échanger des factures. Elles devront recourir à des plateformes agréées (PA) (anciennement PDP) pour la transmission des factures et le reporting des données à l’administration fiscale.

Le PPF aura uniquement un rôle de collecte et d’agrégation de données à l’administration fiscale (« Concentrateur de Données », CDD).

E-reporting

L’e-reporting concernera :

- Les transactions B2C

- Les transactions non domestiques (intra-EU et extra-UE)

Formats acceptés

Seuls trois formats de facturation électronique seront acceptés :

- UBL

- UN/CEFACT CII

- Factur-X

Archivage

La durée de conservation minimale des factures est de 10 ans selon le Code de commerce. Sur le plan fiscal (CGI), elle est de 6 ans.

Grèce : une phase pilote jusqu’en 2027

La Grèce a obtenu une autorisation de la Commission européenne pour rendre la facturation électronique B2B obligatoire.

Calendrier et portée de l’obligation B2B

- L’obligation de facturation électronique entrera en vigueur à partir du 1er juillet 2025 jusqu’au 31 décembre 2027.

- Après 2027, la Grèce devra se conformer aux futures règles européennes qui seront définies dans le cadre de la directive ViDA.

L’obligation s’appliquera uniquement aux assujettis établis en Grèce.

Intégration avec le système myDATA

Les données des factures électroniques B2B devront être directement et automatiquement rapportées à la plateforme myDATA en temps réel.

Archivage

Les factures et les données comptables transmises via myDATA doivent être archivées pour une période minimale de 5 ans.

Pour les entreprises opérant à l’international, connaître les échéances et les modèles spécifiques à chaque pays est essentiel pour garantir sa conformité fiscale et opérationnelle.