La TVA constitue la principale source de revenus de l’Etat. Néanmoins, des déclarations fiscales inexactes ou omises engendrent un manque à gagner significatif.

En octobre 2024, une étude publiée par le département des études et statistiques fiscale de la Direction générale des Finances Publiques (DGFiP) met en lumière l’ampleur de ce phénomène et ses causes principales.

Une sous-déclaration estimée à plusieurs milliards d’euros

Des pertes évaluées entre 6 et 10 milliards d’euros par an

Selon cette étude, la sous-déclaration de TVA en France représenterait entre 6 et 10 milliards d’euros annuels, soit 4-5% de la TVA collectée. En 2019, le manque à gagner parmi les entreprises déclarantes était estimé entre 6,1 et 9,1 milliards d’euros.

Les secteurs les plus touchés

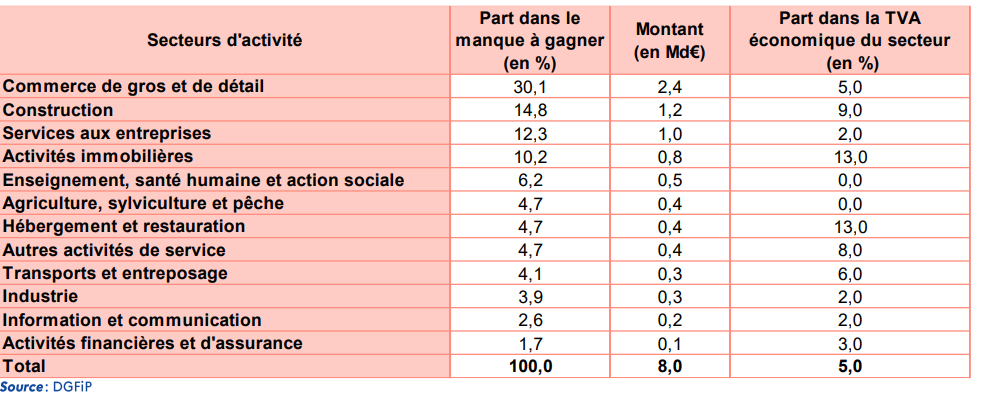

Certains secteurs économiques concentrent l’essentiels des pertes. Le secteur du commerce représente à lui seul 30% du déficit, suivi par l’immobilier et l’hôtellerie-restauration, où les taux de sous-déclaration peuvent atteindre 13%.

En 2019, le commerce de gros et de détail a enregistré des pertes estimées à 2,4 milliards d’euros, la construction à 1,2 milliards d’euros, et les services aux entreprises à 1 milliard.

Les causes principales des irrégularités

Dissimulation d’opérations

La dissimulation ou l’omission d’opérations assujetties à la TVA constitue 44,5% des irrégularités détectées. Cela inclut notamment des entreprises qui ne déclarent pas l’intégralité de leurs activités.

Autres facteurs de perte

La seconde source du manque à gagner est :

- La TVA déduite à tort représentant 18% des irrégularités.

- Les régimes spécifiques avec des anomalies comme celles relatives à la TVA immobilière représentant 12,3%.

- La territorialité incluant des erreurs dans la collecte de TVA sur les importations et comptent pour 12,1%.

La fraude fiscale, un phénomène difficile à quantifier

Une estimation complexe

En raison de son caractère illégal et dissimulé, la fraude fiscale reste difficile à détecter et à mesurer précisément.

Il existe peu de travaux et de chiffrages fiables quantifiant l’ampleur économique de la fraude. Certains travaux ont estimé cette fraude mais il est important de les interpréter avec prudence.

La Commission européenne a évalué l’écart fiscal sur la TVA en France à 10-15 milliards d’euros en 2020 et 2021. De son côté, l’Insee estime en 2022 la fraude à 20-25 milliards d’euros, après avoir corrigé des biais de sélection dans les entreprises contrôlées. Ces biais de sélection consistent à sélectionner des entreprises présentant des caractéristiques particulières, jugées plus susceptibles d’être redressées (fort chiffre d’affaires, secteur d’activité à risque…) et peut conduire à une surestimation de la fraude.

Les motifs de redressement fiscal

Les motifs de redressement fiscal incluent les dissimulations (délibérées ou non) d’opérations assujetties à la TVA. Les redressements les plus importants concernent le non-respect des règles de territorialité, avec une moyenne de 30 millions d’euros en 2019. Les autres motifs incluent la TVA déduite à tort et les retards dans le versement de TVA.

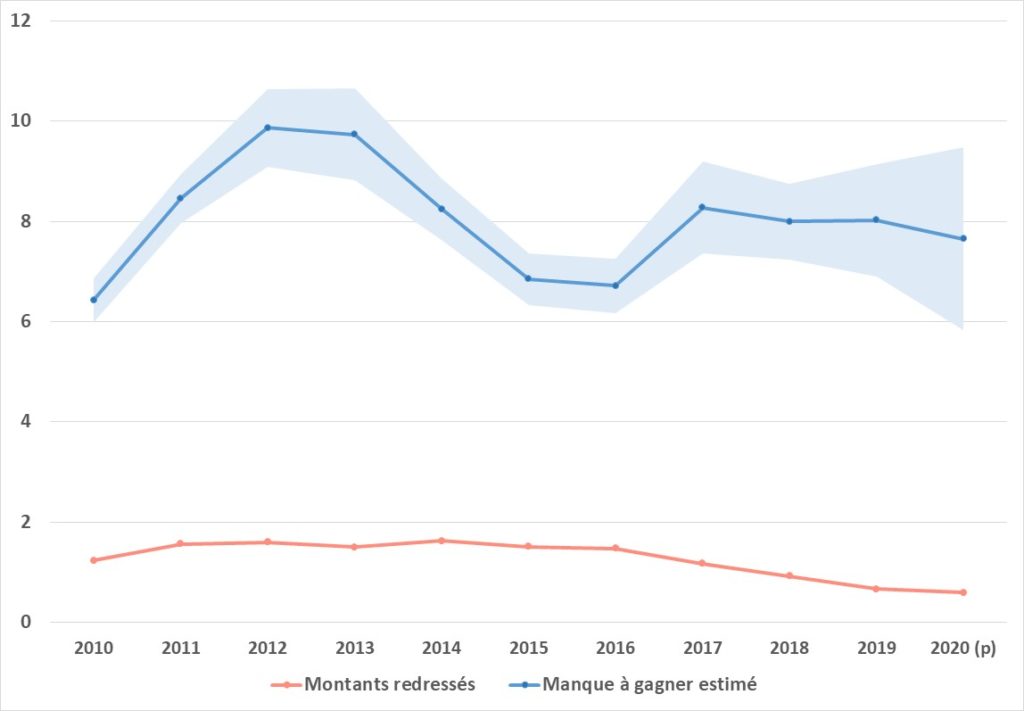

Les contrôles fiscaux réalisés permettent de récupérer entre 1,2 et 1,6 milliards d’euros par an, laissant un manque à gagner net estimé entre 5 et 9 milliards d’euros.

Une comparaison internationale

La France n’est pas le seul pays face à ce problème. En 2020, l’Union européenne enregistrait un taux moyen de pertes de TVA de 9,6%. A titre de comparaison, l’Australie estime son manque à gagner à 2,7% en 2022, le Royaume-Uni à 5,4% tandis que l’Italie atteignait 19,2%.

La facturation électronique comme levier

Pour limiter le manque à gagner, la mise en œuvre de la facturation électronique apparaît comme une solution efficace. Ce dispositif permettrait de mieux recouper les ventes et les déclarations de TVA, en s’intégrant dans des modèles CTC (Continuous Transaction Controls).

Les modèles CTC, une référence en matière de contrôle fiscal

Les modèles de contrôle continu des transactions (CTC) ont fait leurs preuves dans plusieurs pays. En instaurant un suivi en temps réel des opérations commerciales, ces systèmes ont pour objectif de :

- Détecter la fraude en temps réel : les anomalies sont identifiées, ce qui permet d’intervenir rapidement et de limiter les pertes financières.

- Simplifier les contrôles fiscaux : les administrations fiscales disposent d’une vision plus claire et plus précise de l’activité des entreprises, ce qui facilite les contrôles et réduit les délais de traitement.

- Améliorer la conformité fiscale : les entreprises sont incitées à respecter les obligations fiscales, car les risques de sanctions sont accrus.

Il existe ainsi quatre modèles de CTC :

- Modèle d’interopérabilité

- Modèle de déclaration en temps réel des factures (e-reporting)

- Modèle d’échange centralisé

- Modèle de compensation (Clearance).

👉 Vous pouvez en savoir plus sur les modèles CTC en consultant notre article de blog à ce sujet.

Le cas de la France : une évolution vers un modèle CTC hybride

Le modèle français de CTC combine deux approches :

- Clearance décentralisée : les entreprises doivent recourir aux services d’une plateforme de dématérialisation privée certifiée (« plateforme de dématérialisation partenaire », PDP), pour leurs échanges de factures électroniques. Le rôle d’une PDP est de vérifier la conformité des factures avant leur émission et de les transmettre à l’administration fiscale.

- E-reporting complémentaire : ce modèle repose sur la déclaration en temps réel des éléments de TVA liés aux transactions. Il permet à l’administration fiscale de disposer d’une vue d’ensemble des activités économiques et de détecter d’éventuelles anomalies.

👉 Vous êtes à la recherche d’une solution de dématérialisation des factures ?