Pendant de nombreuses années, les autorités fiscales de la plupart des pays en Europe et dans le monde réalisent des contrôles de TVA après que les opérations ont été réalisées, comptabilisées et que les déclarations périodiques ont été soumises. C’est ce qu’on appelle le modèle « post audit ». Ce processus se révèle inefficace tant pour les entreprises que pour les administrations fiscales, en plus d’engendrer un risque de fraude fiscale. Selon les données de la Commission européenne, la fraude à la TVA s’est élevée à 140 milliards d’euros en 2018.

Aujourd’hui, avec la généralisation de la facture électronique et l’émergence de nouvelles technologies, le contrôle de la TVA et le mode de transmission de la facture électronique évoluent. De plus en plus de pays adoptent de nouveaux dispositifs permettant un contrôle périodique et continu des données de facturation (« Continuous Transactions Controls », en français, contrôle continu des transactions).

Bien que ce dispositif de CTC varie d’un pays à l’autre et présente de nombreuses spécificités, il peut être regroupé parmi les quatre modèles suivants :

- Modèle d’interopérabilité ;

- Modèle de déclaration en temps réel des factures ;

- Modèle d’échange centralisé ;

- Modèle de compensation (clearance)

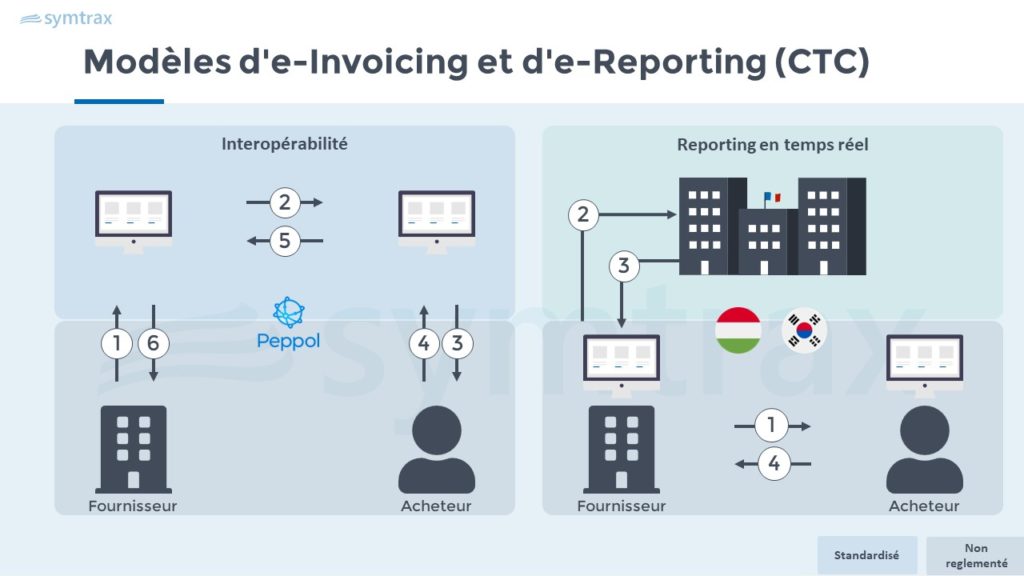

Modèle d’interopérabilité

L’interopérabilité désigne la capacité d’un réseau à permettre à toutes les parties impliquées de communiquer efficacement en échangeant des documents, notamment des factures électroniques, et en faisant appel à des prestataires de services.

Il existe ainsi différents niveaux d’interopérabilité (sémantique, organisationnel, juridique…) qui vont déterminer des normes standardisées. Par exemple, la norme européenne EN 16931 (dans le cadre de la directive 2014/55/EU), a été élaborée dans ce but, visant à harmoniser les formats de facturation électronique et favoriser une interopérabilité transfrontalière et intersectorielle.

Fondé sur ce principe, le réseau Peppol avec son modèle à « 4 coins » (four corners) a été développé, offrant une interopérabilité totale entre tous les participants du réseau. Il permet aux entreprises de communiquer efficacement via des points d’accès Peppol (Peppol Access Point).

A noter : à ce jour, le réseau Peppol compte 43 pays, avec plus de 350 points d’accès Peppol certifiés répartis à travers le monde.

Pour en savoir plus sur Peppol 👉 Regardez notre webinar « e-facturation : La généralisation du standard Peppol ! »

Le modèle d’interopérabilité est basé sur un ensemble de règles juridiques et techniques. Il peut donc s’adapter aux besoins et aux réglementations spécifiques de chaque pays.

Modèle de reporting en temps réel

Le modèle de reporting en temps réel impose aux entreprises de transmettre la facture – ou une partie de ses données – à une plateforme gérée par une administration fiscale dans les 24 à 72 heures suivant son émission. Ce système est souvent obligatoire pour les grandes entreprises mais peut également être étendu aux PME.

Dans ce modèle, il n’existe pas de règle stricte en matière de facturation électronique. Les entreprises ont la possibilité d’échanger des factures au format électronique, mais aussi sous une forme lisible par l’homme (PDF) ou même au format papier.

De plus, elles doivent généralement mettre en place différentes solutions, l’une pour la déclaration en temps réel des données et une autre pour l’échange de leurs factures.

Certains pays comme la Hongrie, la Corée du Sud ou l’Arabie Saoudite ont mis en place ce modèle d’échange.

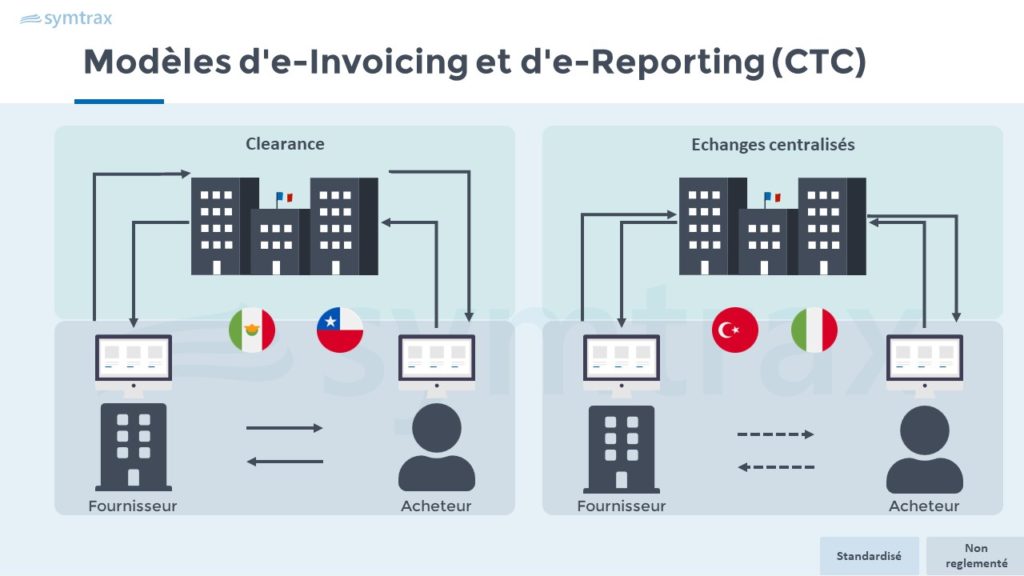

Modèle Clearance

Dans le cadre du modèle Clearance, l’administration fiscale joue un rôle central en mettant en place un annuaire centralisé qui rassemble toutes les entreprises destinataires de factures ainsi que les plateformes de dématérialisation choisies par celles-ci. Cet annuaire est administré et géré par la plateforme publique nationale. Elle définit également un format de facture structuré, que les entreprises sont tenues d’utiliser (ex : Factur-X). Ce modèle implique que l’administration s’interpose entre l’acheteur et le vendeur en devenant destinataire de toutes les factures. Les factures électroniques doivent – par une plateforme déterminée – être approuvées par l’administration fiscale.

Ce modèle permet ainsi à l’administration fiscale de contrôler les transactions en temps réel et de collecter la TVA de manière plus efficace.

Il existe plusieurs variantes du modèle Clearance :

- Pré-clearance : la validation de la facture s’effectue avant son envoi au destinataire.

- Clearance centralisée : l’administration vérifie les factures avant de les valider et d’autoriser l’échange de factures entre les parties.

- Clearance décentralisée : les entreprises doivent recourir aux services d’une plateforme de dématérialisation qui aura pour rôle de transmettre et recevoir les factures, ainsi que de communiquer les données de transaction et de paiement à l’administration.

Le modèle Clearance est appliqué dans de nombreux pays tels que la Russie, la Chine, ou des pays d’Amérique latine (Brésil, Chili, Colombie, Mexique, Pérou).

Modèle d’échange centralisé

Le modèle d’échange centralisé peut venir compléter le modèle Clearance. Il peut être utilisé exclusivement pour les transactions B2G (Business-to-Government) ou pour les transactions B2G et B2B (Business-to-Business).

Dans le cadre du modèle centralisé, l’échange direct de documents entre le fournisseur et le client n’est pas autorisé. Les documents doivent obligatoirement transiter par une plateforme établie par une administration fiscale.

La facture ne peut être envoyée à l’acheteur qu’après avoir été validée par l’administration fiscale, qui s’assure de sa conformité fiscale.

Des pays tels que l’Italie, le Kazakhstan, ou la Turquie ont introduit ce modèle d’échange.

Quel est le modèle de contrôle continu des transactions (CTC) privilégié par la France ?

En France, l’administration fiscale affiche sa volonté d’évoluer vers un modèle clearance, et associé à un dispositif complémentaire de e-reporting. Selon ce schéma, les entreprises soumises à la TVA auront la liberté de faire appel à des prestataires privés qui se positionneront comme candidats PDP (Plateforme de Dématérialisation Partenaire).

Testez vos connaissances sur la réforme en France !

Sources :

https://peppol.eu/wp-content/uploads/2021/09/Peppol-CTC-Reference-Document-v1.0.pdf