- Contexte réglementaire de la facturation électronique dans l’UE

- Les défis de la facturation électronique en Europe

- Les défis rencontrés par chaque Etat membre

- Les défis spécifiques de chaque acteur : administrations, PME et grandes entreprises

- Perspectives : les recommandations pour une adoption réussie

La facturation électronique est au cœur de la transformation numérique des entreprises et des administrations européennes. Son objectif est de simplifier les processus administratifs et d’améliorer la transparence des transactions commerciales. Pourtant, malgré ses avantages évidents, sa mise en œuvre au sein de l’Union Européenne (UE) reste complexe et semée d’embûches.

Un rapport daté du 26 janvier 2024 met en lumière les défis techniques, organisationnels et juridiques qui freinent l’adoption de la facturation électronique dans les transactions B2B (Business-to-Business) et B2G (Business-to-Government).

Contexte réglementaire de la facturation électronique dans l’UE

La directive 2014/55/UE

Entrée en vigueur le 26 mai 2014, la directive européenne 2014/55/UE vise à harmoniser les règles relatives à la facturation électronique dans le secteur public au sein de l’UE. Elle impose aux administrations publiques d’accepter et de traiter les factures électroniques conformes à la norme européenne EN16931.

Les défis de la facturation électronique en Europe

Défis techniques

La transition vers la facturation électronique nécessite des solutions techniques fiables et interopérables. Cependant, plusieurs obstacles techniques persistent :

- Intégration avec les systèmes existants : l’intégration avec les logiciels de gestion existants est souvent complexe en raison des disparités nationales (règles fiscales, unités de mesure, codes…). Ces incohérences augmentent les coûts pour les entreprises.

- Multiplicité des formats : l’utilisation de formats spécifiques à chaque pays complique les transactions transfrontalières. Par exemple, les formats hybrides, comme ZUGFeRD ou Factur-X (PDF + XML intégré) créent des incertitudes juridiques (prépondérance du PDF ou XML en cas de divergences) et techniques (multiples versions incompatibles).

- Infrastructure et connectivité : les entreprises doivent s’adapter à diverses plateformes (publiques et privées), avec des architectures variées (distribuées ou centralisées), posant des problèmes d’interopérabilité et nécessitant des investissements importants.

- Sécurité et confidentialité des données : la protection des données sensibles reste une préoccupation majeure, notamment lorsque les échanges se font sur des réseaux peu sécurisés.

- Archivage électronique : les exigences nationales en matière de durée et de modalités d’archivage imposent des contraintes supplémentaires aux entreprises.

- Interopérabilité : la compatibilité entre systèmes à l’échelle transfrontalière et intersectorielle demeure un défi majeur.

Défis non-techniques

En plus des aspects techniques, des défis organisationnels et juridiques freinent également l’adoption de la facturation électronique :

- Conformité réglementaire : la diversité des réglementations nationales représente un obstacle majeur, en particulier pour les entreprises opérant dans plusieurs pays de l’UE.

- Coûts d’implémentation : les investissements initiaux (outils, intégration, formation) peuvent être significatifs, surtout pour les petites entreprises.

- Résistance au changement : certaines entreprises hésitent à abandonner les méthodes traditionnelles (papier ou PDF). Elles sont également réticentes à adopter la facturation électronique en raison du manque de compréhension de ses avantages, de l’absence d’arguments convaincants et d’incitations.

- Multiplicité des plateformes : l’utilisation simultanée de plusieurs plateformes pour répondre aux exigences locales alourdit les processus administratifs.

Les défis rencontrés par chaque Etat membre

De nombreuses difficultés ont été rencontrées et rapportées par les autorités nationales de certains Etats membres. Vous pouvez les consulter dans le tableau suivant.

Les défis spécifiques de chaque acteur : administrations, PME et grandes entreprises

Administrations publiques : un rôle central

Les administrations publiques doivent relever plusieurs défis spécifiques liés à la facturation électronique :

- Interopérabilité limitée : de nombreuses solutions reposent sur des réseaux fermés, compliquant les échanges transfrontaliers et rendant l’interopérabilité difficile.

- Standardisation incomplète : bien que la norme EN 16931 établisse la structure des données, elle n’impose pas de standards communs pour la transmission, ce qui freine l’adoption généralisée et la compatibilité entre les systèmes.

- Adoption inégale : dans certains pays, l’obligation de facturation électronique s’applique uniquement au niveau fédéral ou central, limitant son déploiement à l’échelle régionale et locale. Cela entraîne une mise en œuvre disparate, souvent indépendante des décisions du gouvernement central.

- Clarté juridique insuffisante : si la directive européenne exige que les administrations acceptent de recevoir des factures électroniques, elle n’oblige pas les fournisseurs à les émettre. Cette asymétrie freine la généralisation, notamment dans les échanges transfrontaliers où certains pays ne rendent pas encore la facturation électronique obligatoire.

- Coûts initiaux élevés : les coûts initiaux (infrastructures, intégration des fournisseurs, utilisation des services Peppol…) peuvent être significatifs. Les petites entités publiques doivent souvent investir dans des solutions coûteuses, parfois disproportionnées par rapport à leurs moyens.

PME : une transition laborieuse

Les PME représentent un maillon essentiel du tissu économique européen, mais elles sont les plus affectées par les défis de la mise en œuvre de la facturation électronique.

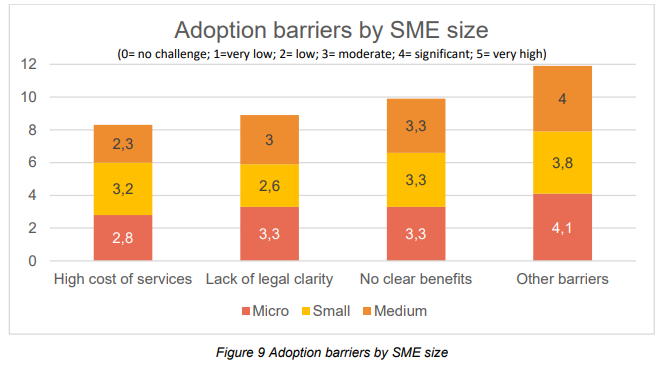

- Insuffisance de ressources techniques : 41% des PME interrogées signalent un manque de compétences pour choisir des solutions adaptées, gérer les formats et répondre aux exigences légales d’archivage électronique.

- Manque de soutien : les PME attendent des outils simples et des directives claires de la part des autorités nationales. Cependant, un manque de sensibilisation les laisse souvent mal informées sur les avantages et les exigences de la facturation électronique.

- Absence de bénéfices perçus : beaucoup de PME ne voient pas de bénéfices significatifs qui justifieraient les coûts et les efforts liés à la mise en œuvre de la facturation électronique, notamment en raison du faible volume de factures émises.

- Infrastructure fragmentée : les PME doivent jongler avec plusieurs plateformes et formats pour répondre aux exigences spécifiques de leurs partenaires commerciaux, ce qui alourdit leur charge de travail.

Grandes entreprises : une mise en œuvre complexe

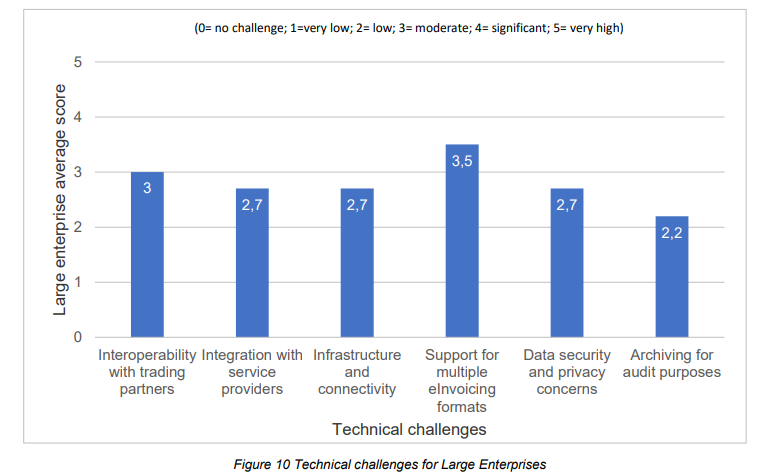

Les grandes entreprises, malgré leurs ressources, doivent relever des défis spécifiques liés à la complexité de leur organisation et de leurs opérations :

- Multiplicité des formats : les grandes entreprises doivent gérer des échanges impliquant différents formats, notamment dans les transactions transfrontalières ou intersectorielles.

- Problème d’intégration : l’utilisation de différents systèmes internes au sein des grandes organisations complique la mise en œuvre de solutions de facturation électronique.

- Infrastructure et connectivité : la nécessité de se connecter à différentes plateformes nationales accroît la difficulté et les coûts.

- Coûts élevés : les coûts d’implémentation et de maintenance des systèmes de facturation sont élevés, notamment pour respecter les différentes exigences nationales (jusqu’à 180 000 € par pays).

Les défis des fournisseurs de services

Les prestataires de solutions de facturation électronique rencontrent également des obstacles, souvent liés à des exigences techniques et juridiques :

- Transposition partielle de la directive : certains Etats membres n’ont pas encore pleinement adopté les standards européens (ex : Slovaquie, Chypre).

- Disparités en matière de signature électronique : les exigences varient selon les pays. Par exemple, en Italie, la signature électronique est obligatoire pour la facturation B2G, tandis qu’en Espagne, elle s’applique aussi au B2B.

- Fragmentation des plateformes : une fragmentation persiste au niveau des plateformes (centralisées vs décentralisées), des formats (formats nationaux, normes spécifiques au secteur) … compliquant la tâche des prestataires.

- Contraintes juridiques : certains pays imposent des exigences supplémentaires aux prestataires de services, comme la Grèce qui limite les prestataires accrédités selon leur propre système (myDATA) et établis localement, ce qui exclut les acteurs internationaux.

- Coûts de certification : en France, les exigences de certification (norme ISO/IEC 27001, SecNumCloud…) augmentent les coûts pour les fournisseurs, avec des répercussions sur les tarifs appliqués aux clients finaux.

Perspectives : les recommandations pour une adoption réussie

Pour surmonter ces défis, une approche harmonisée au niveau européen pour faciliter les échanges B2B et B2G est essentielle. Les États membres pourraient adopter plusieurs mesures clés pour favoriser une transition réussie :

- Généraliser l’utilisation des formats conformes à la norme EN 16931, remplaçant ainsi les formats nationaux.

- Garantir l’interopérabilité entre les différents systèmes de facturation.

- Déployer des protocoles de transmission sécurisés et fiables à l’échelle de l’UE.

- Mettre en place un groupe de travail pour recueillir les besoins des entreprises.

- Fournir des outils, des formations et des aides financières pour accompagner les entreprises, en particulier les PME.

- Accélérer l’obligation de facturation B2G en instaurant un mandat dans les Etats membres qui accusent un retard.

👉 Vous recherchez une solution de facturation électronique ? Regardez notre webinar « Comment optimiser le contrôle de facture grâce à la réforme de la facturation électronique ? »