- Cas n°29 : Assujetti unique au sens de l’article 256 C du CGI

- Cas n°30 : TVA déjà collectée – Opérations traitées initialement en e-reporting B2C, puis facturées a posteriori

- Cas n°31 : Les factures « mixtes » mentionnant une opération principale et une opération accessoire

- Cas n°32 : Les paiements mensuels

- Cas n°33 : Opérations soumises au régime de la marge bénéficiaire

- Cas n°34 : Encaissement partiel et annulation d’encaissement

- Cas n°35 : Notes d’auteur

- Cas n°36 : Opérations soumises au secret professionnel et données sensibles

Cet article est le quatrième de notre série consacrée aux cas d’usage de la facturation électronique.

👉 Retrouvez les cas d’usage n°1 à 10

Cas n°29 : Assujetti unique au sens de l’article 256 C du CGI

Ce cas concerne les opérations réalisées entre un membre d’un assujetti unique (AU) et un tiers extérieur à cet assujetti. Un identifiant de TVA et un SIREN uniques sont attribués à l’AU, qui devient le seul redevable de la TVA pour l’ensemble de ses membres.

Les transactions entre membres de l’AU sont hors champ de la facturation électronique. Elles peuvent être échangées entre Plateformes Agréées (PA), mais le flux 1 et les statuts obligatoires ne doivent pas être transmis au CDD PPF.

A noter :

- Les membres de l’AU, bien que non redevables de la TVA, doivent recevoir les factures émises par des assujettis établis en France.

- Ils doivent figurer dans l’annuaire PPF et utiliser une PA pour la réception.

- Le pré-remplissage TVA se fera dans le cadre de la déclaration de TVA de l’AU.

- Pour le e-reporting : il est possible de fournir un flux 10 par membre de l’AU, et non un flux global.

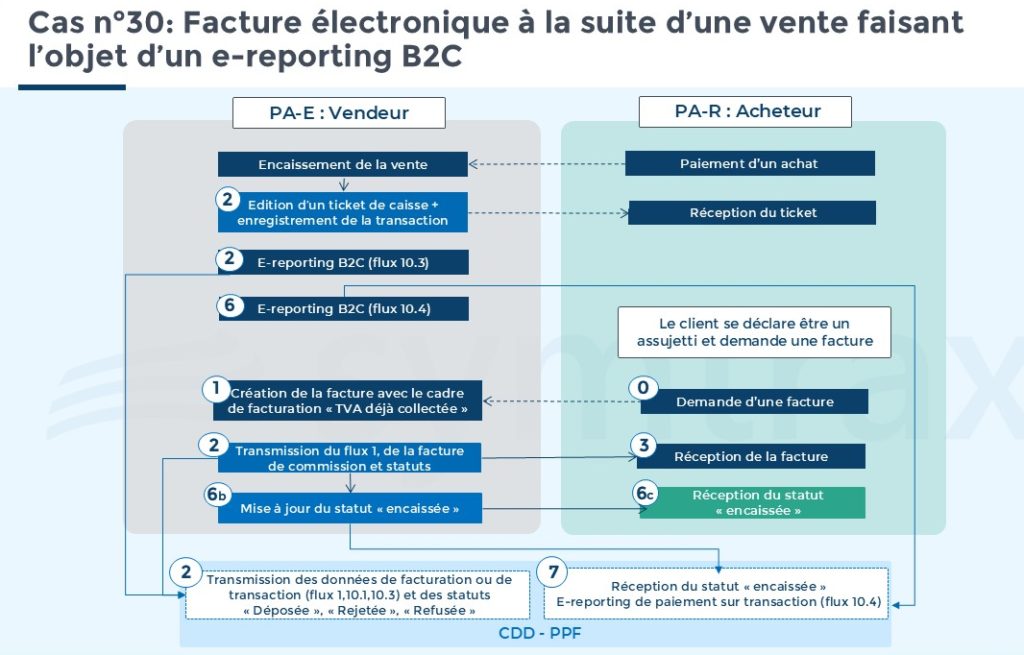

Cas n°30 : TVA déjà collectée – Opérations traitées initialement en e-reporting B2C, puis facturées a posteriori

Une opération d’abord enregistrée comme vente B2C soumise au e-reporting peut, à la demande du client, donner lieu à une facture électronique B2B. L’enjeu consiste à éviter une double déclaration de TVA.

Exemple :

- Un décorateur floral enregistre ses ventes (biens et services) dans son logiciel de caisse.

- Il est soumis au e-invoicing pour ses opérations B2B et au e-reporting pour les opérations B2C (flux 10.3 et 10.4).

- Si un client professionnel demande une facture, le vendeur émet une facture en mentionnant « TVA déjà collectée » afin d’éviter une double imposition.

- Cette mention permet au client de déduire la TVA tout en empêchant une double déclaration de chiffres d’affaires pour le commerçant.

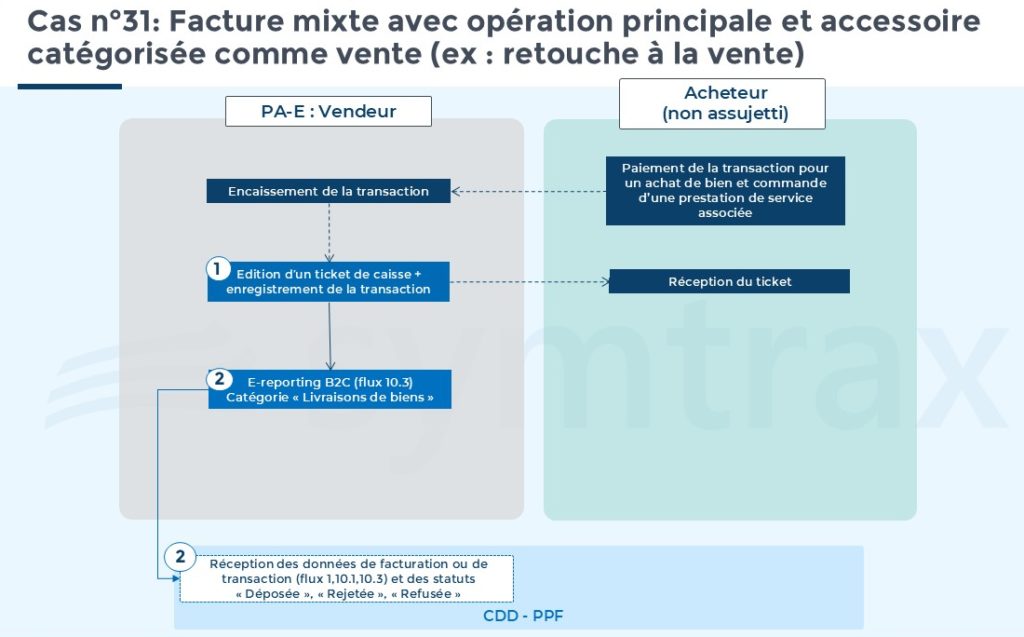

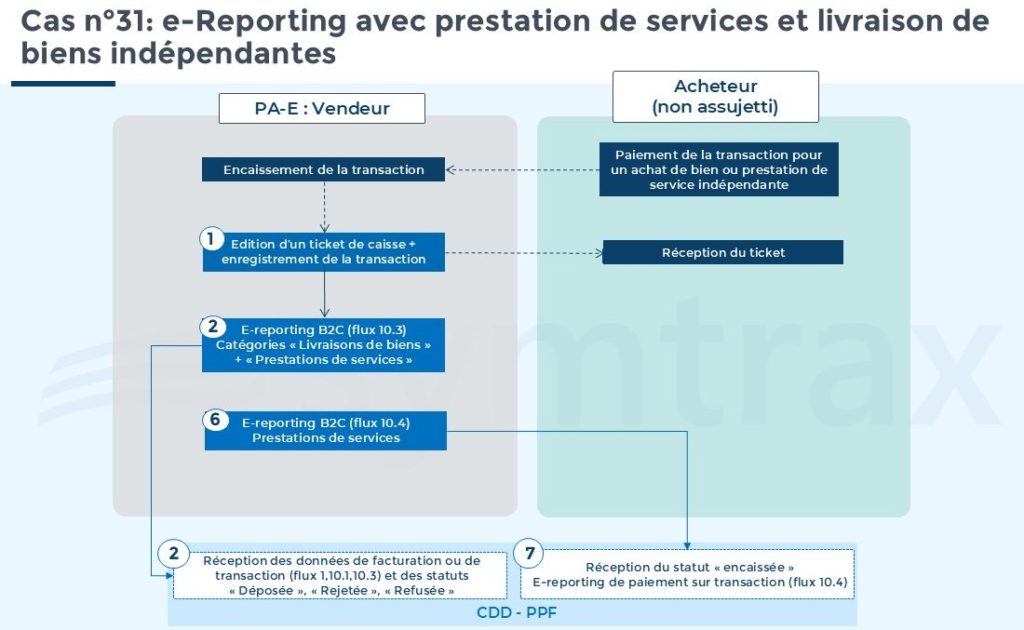

Cas n°31 : Les factures « mixtes » mentionnant une opération principale et une opération accessoire

Une opération « mixte » ou « complexe unique » combine une opération principale et une ou plusieurs opérations secondaires qui en dépendent. La catégorie de l’opération principale (livraisons de biens ou prestation de services) détermine l’envoi des données transmises.

| Nature de l’Opération | E-reporting de Paiement | Exemple |

| Livraison de Biens | Non Requis | L’achat d’un costume qui inclut une retouche accessoire à la vente. |

| Prestation de Services | Requis | Un client vient faire retoucher un vêtement qu’il avait acheté lors d’une transaction antérieure. La retouche est alors l’objet principal de la transaction. |

Si la facture contient des biens et des services indépendants, le vendeur doit les déclarer séparément dans son e-reporting.

Points d’attention :

- Bien distinguer les opérations accessoires (traitées dans la même catégorie) des opérations indépendantes (facture mixte).

- Le fait d’opter pour les débits n’exonère pas de cette distinction mais dispense du e-reporting.

- Les « packages » (ex : livre-jouet) doivent être ventilés par ligne, chaque produit ayant son propre taux de TVA.

👉 Téléchargez notre eBook « Comment choisir sa Plateforme Agréée ? »

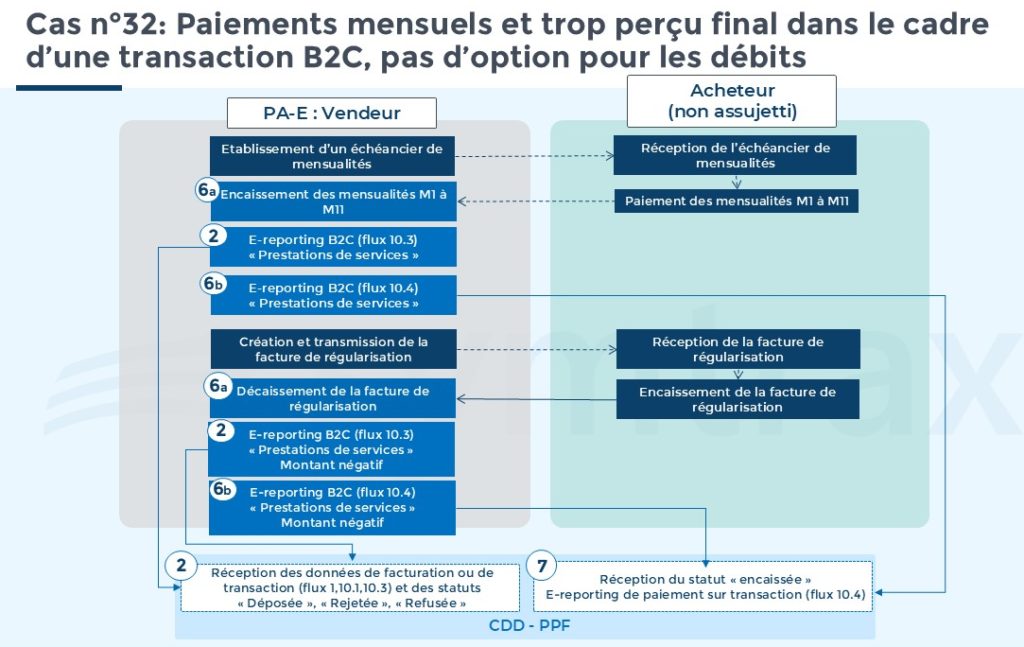

Cas n°32 : Les paiements mensuels

Ce cas d’usage de la facturation électronique (en cours de discussion) concerne la transmission des données de paiement relatives à des mensualités versées avant l’émission d’une facture (ex : secteur de l’énergie).

En B2B :

- Acomptes :

- Le vendeur émet des factures d’acomptes avec TVA, soumises au e-invoicing et, pour les services, au e-reporting (flux 6).

- La facture finale reprend ces acomptes en lignes négatives pour afficher le solde à payer et la TVA résiduelle.

- Estimations de consommation :

- Les mensualités donnent lieu à une facture commerciale.

En B2C :

En l’absence de facture mensuelle, les paiements doivent être déclarés via le e-reporting (flux 10.3 et10.4).

Facture de régularisation

- En B2B :

- Annuler les e-reporting déjà effectués (flux 10.3 et 10.4).

- Emettre une facture électronique avec le montant de la consommation réelle.

Exemple B2C – Fournisseur d’énergie

Un fournisseur facture des mensualités estimées, puis émet une facture de régularisation basée sur la consommation réelle.

Cas 1 – TVA à l’encaissement / reste à payer

- E-reporting (flux 10.3 et 10.4)

- Facture de régularisation avec montants complémentaires à payer

- E-reporting net du solde et transmission du paiement correspondant

Cas 2 – TVA sur les débits / reste à payer

- Même principe mais sans transmission des données de paiement, car la TVA est déjà exigible à la facturation.

Cas 3 – TVA à l’encaissement / trop-perçu

- E-reporting cumulé (flux 10.3 et 10.4)

- Facture de régularisation avec montants négatifs

- E-reporting net négatif, incluant les paiements remboursés.

Cas 4 – TVA sur les débits / trop-perçu

- Même principe, sans transmission des données de paiement

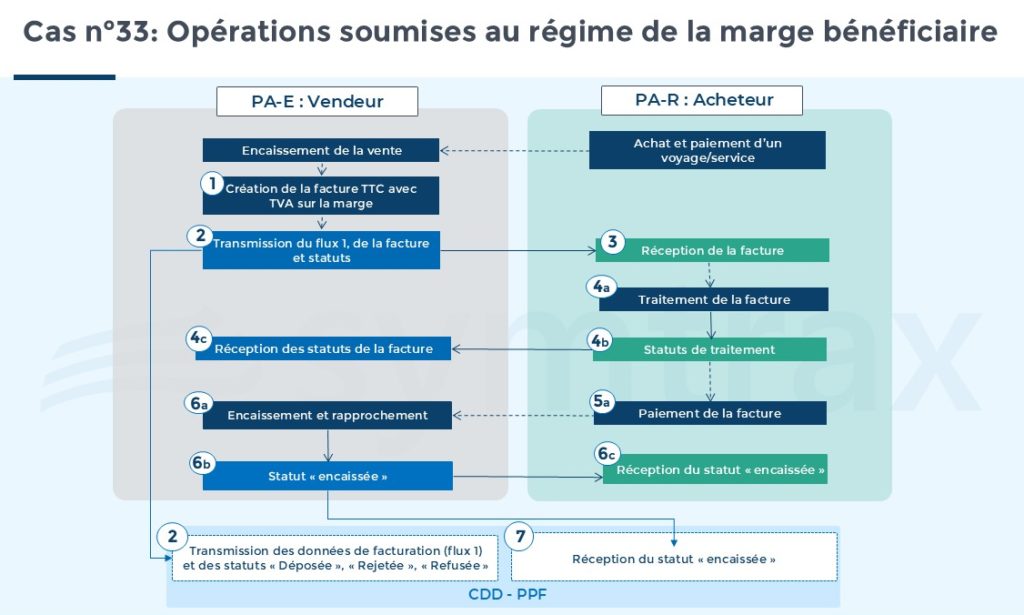

Cas n°33 : Opérations soumises au régime de la marge bénéficiaire

Ce régime s’applique à certaines opérations (biens d’occasion, terrains à bâtir, agences de voyage). La TVA sur la marge calculée (différence entre prix de vente et prix d’achat) n’apparaît pas sur la facture.

Exemples :

- Agence de voyages – client professionnel

Le flux 1 transmis ne comporte pas la TVA sur marge. Le pré-remplissage TVA sera donc partiellement erroné. Le vendeur doit calculer et déclarer la TVA sur la marge dans sa déclaration fiscale.

- Agence de voyages – client particulier

L’agence effectue un e-reporting (flux 10.3 et 10.4) sauf s’il a opté pour les débits. Elle doit e-reporter la base HT de la marge et la TVA due correspondante, calculées par jour ou par vente.

Cas n°34 : Encaissement partiel et annulation d’encaissement

Chaque encaissement partiel doit être déclaré avec un flux de cycle de vie avec le statut « Encaissée ». Le champ montant doit indiquer la somme effectivement reçue.

En cas d’erreur de rapprochement ou si un paiement s’avère frauduleux (vol, détournement, etc.), il est possible d’émettre un cycle de vie du statut « Encaissée » et un montant négatif.

Cas n°35 : Notes d’auteur

| Opération | Établissement payeur | Dispositif applicable |

| Droits d’auteur avec retenue de TVA | Éditeurs, SPRD, producteurs | E-reporting par l’établissement payeur. Relevé de droits au profit de l’auteur |

| Droits d’auteur sans retenue de TVA | Autres payeurs | E-invoicing par l’auteur (client : entreprise (B) ou entité publique (G)). E-reporting par l’auteur (client : association ou particulier (C)). |

| Autres opérations sans retenue | E-invoicing par l’auteur (client B ou G) E-reporting par l’auteur (client C) |

Spécificités :

- Les relevés de droits ne relèvent pas du e-invoicing.

- Si la TVA est retenue à la source par l’établissement payeur, c’est à lui de déclarer les données via un e-reporting.

- Les auteurs non affiliés à ces organismes restent soumis aux obligations d’e-invoicing / e-reporting, sauf s’ils bénéficient de la franchise en base de TVA.

- Pour les autres opérations, les auteurs restent soumis au régime de droit commun et peuvent entrer dans le champ du e-invoicing/-e-reporting.

Cas n°36 : Opérations soumises au secret professionnel et données sensibles

Ce cas d’usage vise à concilier la facturation électronique avec les obligations de secret professionnel et la protection des données confidentielles.

- Une mention générique concernant la dénomination précise du bien ou du service rendu doit être mentionnée dans le champ « nom de l’article » des flux 2 et flux 1.

- Le détail de la prestation peut être précisé dans la description de l’article du flux 2, accessible uniquement aux parties figurant sur la facture.

- D’autres champs, non inclus dans le flux 1, peuvent également être utilisés pour transmettre des informations confidentielles (nature du service, références, attributs…)

👉 Vous êtes à la recherche d’une Plateforme Agréée ? Découvrez notre solution Compleo Invoice Platform

Source : La norme XP Z12-014