Cet article est le cinquième de notre série consacrée aux cas d’usage de la facturation électronique.

👉 Retrouvez les cas d’usage de la facturation électronique n°1 à 10

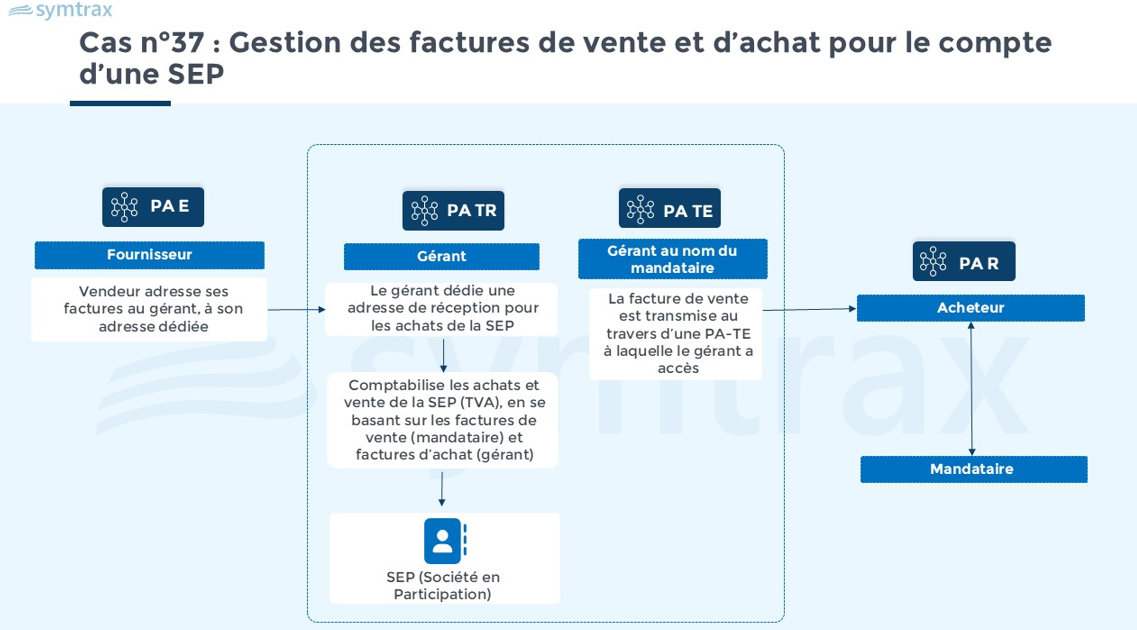

Cas n° 37 : Sociétés en Participations (SEP)

Une SEP est une société juridique particulière, sans personnalité morale, utilisée dans le cadre d’un groupement momentané d’entreprises (GME) afin de réaliser un projet commun. Elle est dire « occulte » car l’acheteur final ignore son existence. Il contracte uniquement avec le mandataire du groupement, qui émet les factures en son nom mais pour le compte de la SEP.

| Type de Facture | Émetteur / Vendeur | Destinataire / Acheteur | Pré-remplissage de TVA gérée par |

| Ventes de la SEP (vers l’Acheteur final) | Mandataire | Acheteur final | Mandataire, mais les produits sont comptabilisés dans la SEP. |

| Achats de la SEP (auprès des fournisseurs) | Fournisseur | Gérant | Gérant, mais la TVA déductible est pour la SEP. |

| Prestations des Associés (vers la SEP) | Associé | Gérant | Associé, mais la dépense est pour la SEP. |

| Prestations du Gérant (vers la SEP) | Gérant | Gérant | Gérant. |

Par la réforme, cette organisation génère des écarts apparents : le mandataire se voit attribuer une TVA collectée supérieure à la sienne, tandis que le gérant voit sa TVA déductible augmentée par les achats réalisés pour la SEP. Ces écarts ne disparaissent que lorsque le gérant et le mandataire sont une seule et même entité et que la TVA de la SEP est intégrée directement dans sa déclaration :

- Pour les factures de vente (mandataire vers acheteur) :

- Le mandataire peut choisir une PA offrant un accès restreint au Gérant.

- Le gérant crée les factures au nom du mandataire via sa propre PA (PA-TE) et gère les statuts d’encaissement. Il doit informer le mandataire afin permettre l’ajustement de sa déclaration de TVA.

- Pour les factures d’achat (fournisseur vers gérant) :

- Le gérant doit créer une adresse de facturation dédiée afin de séparer ses propres factures de celles de la SEP.

Cas n°38 : Factures avec sous-lignes et regroupements de lignes

Certaines activités nécessitent de détailler la composition d’articles facturés (kits, produits composites avec des taux de TVA différents) ou de présenter des sous-totaux par commande ou par livraison.

Pour répondre à ce besoin, le profil EXTENDED-CTC-FR permet d’introduire une hiérarchie de lignes dans les factures. Une ligne principale porte sur le prix et le montant HT, tandis que des lignes secondaires viennent détailler le contenu.

Afin d’éviter une double comptabilisation, un sous-type de ligne est attribué :

| Sous-type de Ligne | Rôle et Traitement | Mentions Obligatoires | Transmission (Flux 1 / 10.1) |

| DETAIL | Calculs de totaux et TVA. | Oui | Oui |

| INFORMATION | A titre de détail/information pour la ligne parent (ex: détails du contenu d’un kit). | Non requis | Non |

| GROUP | Représentant un regroupement ou un sous-total (ex: sous-total par commande). | Non requis | Non |

Exemple pour une vente de kits « boite à outils » : la ligne principale du kit est en DETAIL et comporte le prix global. Les lignes détaillant les composants du kit (marteaux, pinces) sont en INFORMATION et rattachées à la ligne parent.

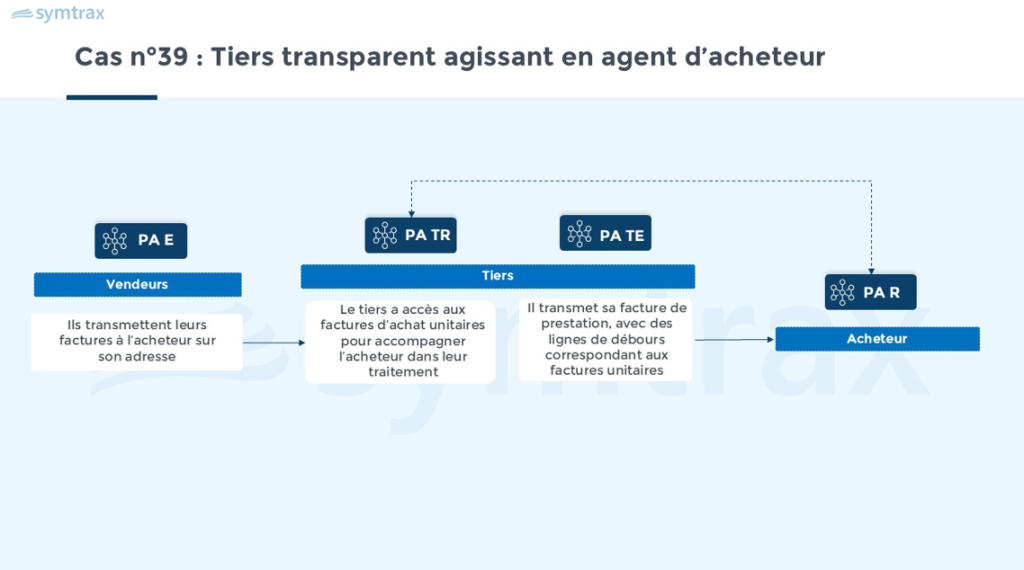

Cas n°39 : Facture multi-vendeurs – Intermédiaire transparent

Il s’agit d’une situation où un intermédiaire transparent regroupe des biens ou services fournis par plusieurs vendeurs secondaires et les facture à un même acheteur.

Exemples courants : factures d’eau, abonnements de péage, agences de voyage…

1e solution :

- Chaque vendeur émet sa facture vers l’acheteur ou le tiers facturant, complétés par une facture globale de l’intermédiaire incluant ses propres prestations et des lignes de débours.

2e solution :

Cette solution permet au vendeur principal de consolider les prestations des vendeurs secondaires en une seule facture standard pour l’acheteur. Pour cela, il utilise le principe des sous-lignes (cas n°38) :

- Le vendeur principal crée une ligne de type GROUP pour chaque facture unitaire d’un vendeur secondaire.

- Les lignes de prestations des vendeurs secondaires sont de type DETAIL, rattachées à la ligne GROUP.

👉 Téléchargez notre eBook « Comment choisir sa Plateforme Agréée ? »

Cas n° 40 : Paiements groupés et compensation « Netting »

La compensation, ou netting, se produit lorsque deux partenaires se facturent mutuellement des biens ou des services. Le règlement s’effectue alors en déduisant les montants dus sur les factures de vente de ceux figurant sur les factures d’achat, pour aboutir à un solde net payé en une seule opération.

Procédure recommandée : émettre 2 factures distinctes

- Facture A : du vendeur vers l’acheteur (facture d’achat).

- Facture B : de l’acheteur (qui devient vendeur) vers son partenaire (facture de vente).

Pour les opérations dont la TVA est exigible à l’encaissement, la date d’exigibilité correspond à la date du paiement du solde net, moment auquel les deux factures sont considérées comme réglées.

Pratique déconseillée : l’émission de factures comportant des lignes négatives destinées à compenser directement des prestations croisées (ex : auto-facturation).

Cas n°41 : sociétés de Barter

Les opérations de Barter reposent sur l’échange de biens/services contre des prestations publicitaires futures. Elles impliquent un annonceur, une société de Barter (intermédiaire) et une régie publicitaire. La TVA est payée immédiatement sur chaque facture, tandis que les montants HT sont conservés en compte afin d’être compensés ultérieurement.

- Annonceur -> Barter :

- Le champ « montant déjà payé » permet d’indiquer la part mise en compte pour calculer un net à payer correspondant au règlement en numéraire.

- Barter -> Régie : même principe.

- Régie -> Annonceur :

- Une partie du paiement est réalisée par compensation via la société de Barter (tiers payeur).

Important : les statuts d’encaissement distinguent un encaissement positif correspondant au montant TTC et un encaissement négatif pour la partie HT non payée, sans TVA, destinée à une compensation future.

Cas n°42 : Gestion de la détaxe

La détaxe permet à un client B2C, non assujetti et résidant dans un pays tiers, de bénéficier du remboursement de TVA sur ses achats. Pour cela, le commerçant doit remettre un Bulletin de Vente à l’Exportation (BVE), que le client fait valider lors de son passage en douane dans un délai de 6 mois.

Cas n°1 : Vente B2C domestique initiale

La vente est initialement traitée comme une vente B2C domestique, puis corrigée après validation du BVE par l’annulation du e-reporting et un reclassement en vente non soumise à la TVA en France.

Cas n°2 : Vente B2C HT non soumise à la TVA

La vente est réalisée hors TVA. Si le BVE n’est pas validé dans les 6 mois, elle doit être requalifiée en vente domestique, avec recalcul de la TVA à partir du montant encaissé.

Cas n°3 : Détaxe gérée par un opérateur de détaxe

Le commerçant émet une facture B2B à destination de cet opérateur, mentionnant le montant déjà payé. Cela permet à ce dernier de déduire la TVA et de se substituer ensuite au commerçant pour la vente finale au client.

👉 Téléchargez notre eBook : »FAQturation électronique 2026 : Tout comprendre en 15 questions clés »

Source : Norme XP Z12- 014