Le 15 octobre 2024 a marqué un tournant décisif avec la publication du communiqué de presse relatif à la réforme de la facturation électronique. La Direction Générale des Finances Publiques (DGFiP) a apporté des modifications significatives au dispositif initial, redéfinissant les rôles des acteurs impliqués.

Mais au-delà de la simple conformité aux nouvelles exigences réglementaires, cette réforme représente une opportunité stratégique pour les entreprises. Encore faut-il bien comprendre les évolutions et s’y préparer dès maintenant.

Les fondamentaux qui restent inchangés

Définition d’une facture électronique

Une facture électronique est une facture émise, transmise et reçue sous format dématérialisé avec un socle minimum de données structurées. Elle doit respecter les trois critères suivants : l’authenticité (identité de l’émetteur garantie), l’intégrité (absence de modification du contenu) et la lisibilité (lisible par un être humain).

Les formats acceptés

La facture électronique doit être dans l’un des trois 3 formats du socle minimum conformément à la norme européenne EN 16931, à savoir :

- Deux formats XML : UBL 2.1 et CII

- Le format mixte Factur-X

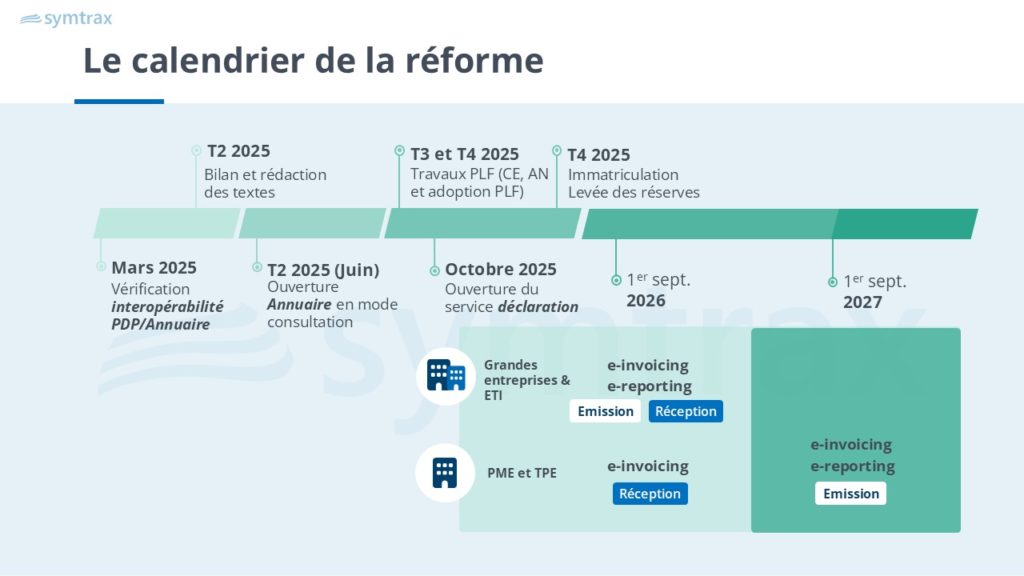

Le calendrier de mise en œuvre

La mise en œuvre de la facturation électronique sera déployée en plusieurs étapes :

La généralisation de la facturation électronique se fera en deux étapes :

- 1er septembre 2026 :

- Obligation de réception des factures électroniques pour toutes les entreprises.

- Obligation d’émission des factures pour les grandes entreprises et entreprises de taille intermédiaire (ETI).

- 1er septembre 2027 :

- Obligation d’émission des factures pour les petites et moyennes entreprises (PME) et les très petites entreprises (TPE).

Les ambitions techniques de la réforme

La réforme de la facturation électronique repose sur le triptyque suivant :

E-invoicing :

La facturation électronique (e-Invoicing) concerne toutes les opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France et assujetties à la TVA (opérations « Business-to-Business », B2B domestiques).

E-reporting :

Le e-reporting s’applique aux transactions B2B internationales et aux ventes aux particuliers (B2C). Il permet la transmission en quasi-temps réel des données de transactions à l’administration fiscale.

👉 Pour en savoir plus, vous pouvez consulter notre article de blog à ce sujet.

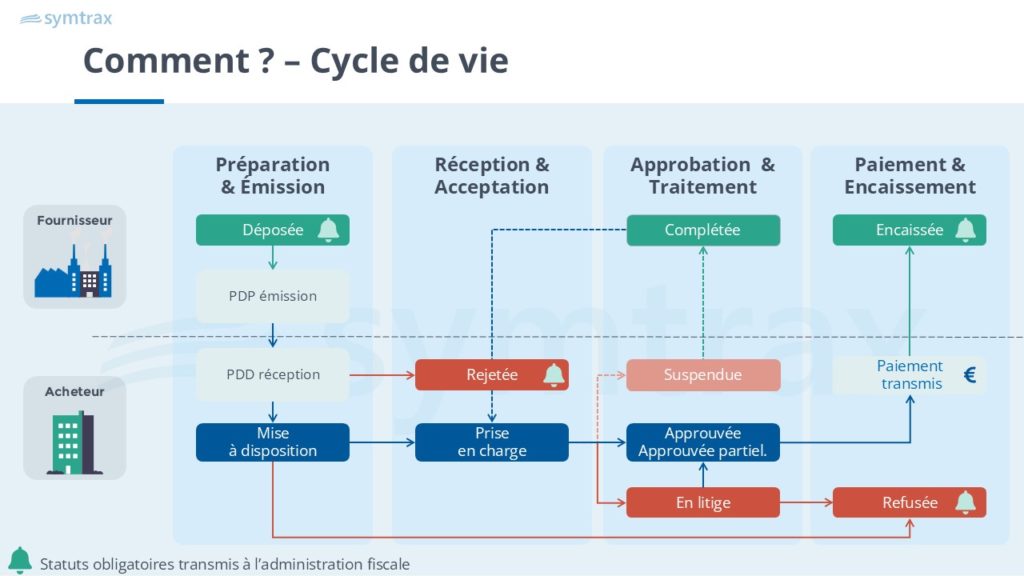

Cycle de vie :

Il permet de suivre en temps réel les différentes étapes du traitement d’une facture électronique, de son émission à son paiement.

- Dépôt et transmission par l’émetteur via une plateforme agréée (PA, ex-PDP).

- Validation ou rejet par le destinataire en fonction des vérifications effectuées.

- Mise à jour en cas de correction (exemple : litige commercial).

- Encaissement du paiement.

L’ensemble de ces statuts sera centralisé par un annuaire géré par l’administration fiscale.

Les changements majeurs depuis le communiqué du 15 octobre 2024

Renforcement du cadre réglementaire & normatif : création de la Commission AFNOR

En janvier 2025, une Commission AFNOR a été créée pour définir une norme encadrant le fonctionnement des Plateformes Agréées (PA) – anciennement appelées Plateformes de Dématérialisation Partenaires (PDP) – et les échanges entre systèmes d’information des entreprises. Ses missions principales incluent :

- Coordination entre les instances nationales et européennes ;

- Publication de la documentation technique et fonctionnelle sur les formats de factures et les cas d’usage ;

- Recueil des besoins des différentes secteurs d’activité.

Montée en puissance du réseau Peppol en France

Peppol (Pan-European Public Procurement On-Line) est un réseau international d’échange de documents commerciaux, notamment les factures électroniques. La France a décidé d’intégrer pleinement ce réseau en 2025 en devenant une autorité Peppol, renforçant ainsi l’interopérabilité des échanges entre plateformes.

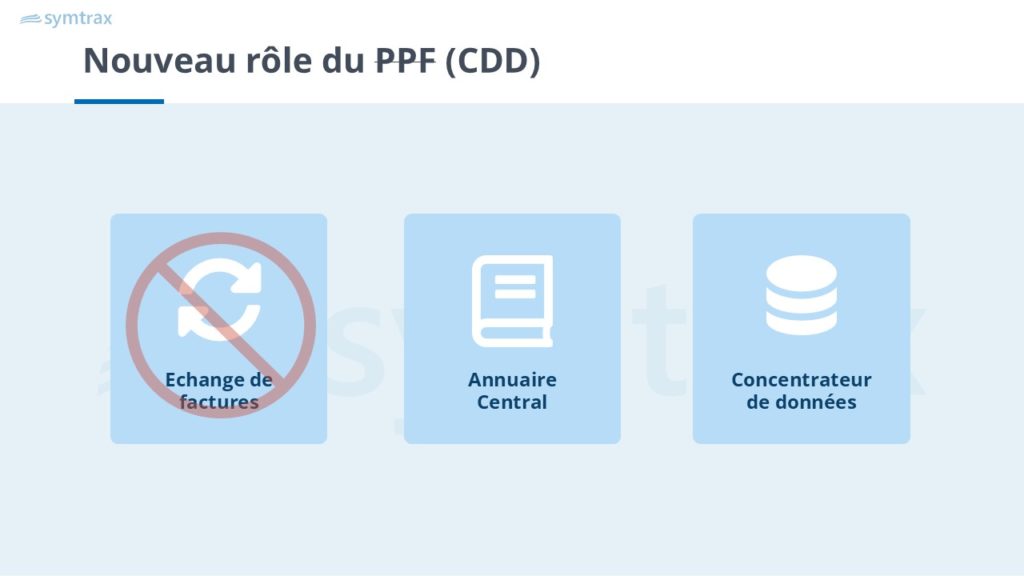

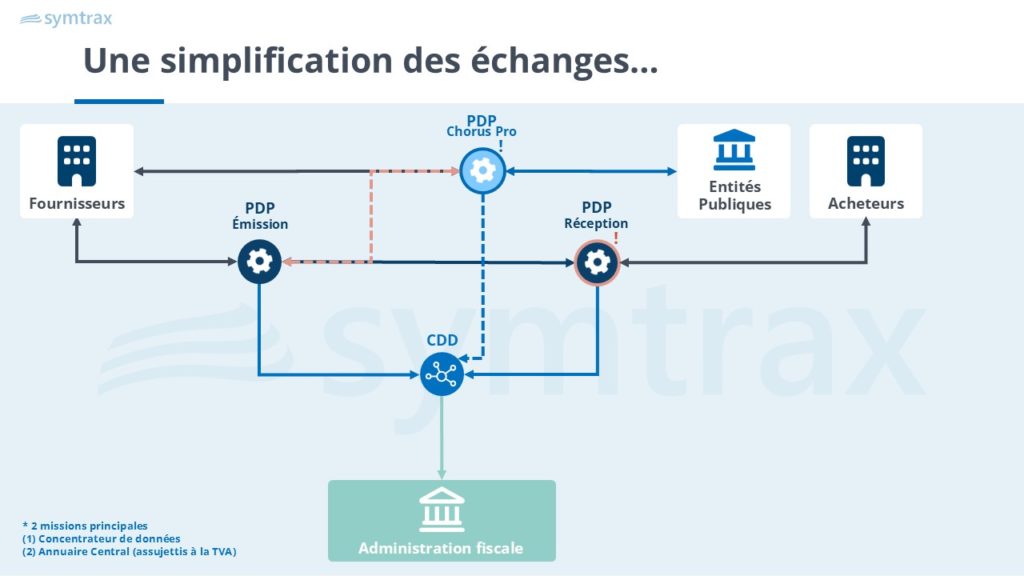

Réduction du rôle du PPF : vers un concentrateur de données

Initialement, le portail public de facturation (PPF) devait proposer un service minimum et gratuit pour les entreprises, en alternative aux PA. A la suite de l’annonce du communiqué du 15 octobre de la DGFiP, il a été décidé que le PPF ne sera plus une plateforme d’échange. Le PPF devient alors CDD (concentrateur de données) et son rôle se limitera à :

- Un service d’annuaire central des entreprises, disponible en consultation en juin 2025.

- La transmission des données de facturation à l’administration fiscale.

Renforcement du rôle des PA (ex-PDP)

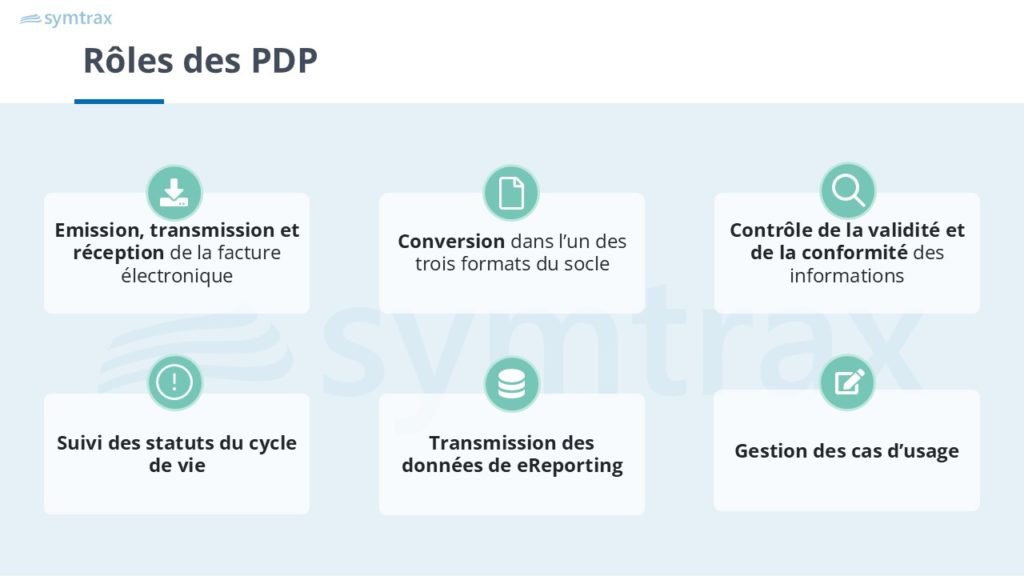

Les plateformes agréées (PA) se voient attribuer un rôle central dans le cadre de la réforme. Elles auront pour mission :

- Emission, transmission et réception des factures entre fournisseurs et clients ;

- Conversion des factures dans un format compatible avec la norme EN 16931 ;

- Contrôle de la conformité des informations ;

- Suivi des statuts du cycle de vie ;

- Transmission des données de eReporting ;

- Gestion des cas d’usage.

Les entreprises pourront choisir une ou plusieurs PA, en fonction de leurs besoins.

Annuaire central

L’annuaire sera la base de référence unique, centralisée, accessible en lecture par toutes les entreprises et en écriture par toutes les PA.

- Il permettra de recenser les numéros SIREN des entreprises assujetties à la TVA ainsi les numéros SIRET qui y sont rattachés. Grâce à une connexion directe aux bases de données de l’administration fiscale, l’annuaire bénéficiera d’une mise à jour continue, garantissant la fiabilité et l’exactitude des informations.

- Il permettra ainsi d’identifier si l’entreprise est assujettie à la TVA, si elle est publique ou privée et facilitera l’acheminement des factures vers les bonnes entités.

A noter : il n’est pas nécessaire que les émetteurs de factures soient identifiés dans l’annuaire.

L’évolution du rôle de Chorus Pro

Dans le cadre de la réforme, Chorus Pro deviendra la plateforme de réception des factures électroniques pour l’ensemble du secteur public. Une fois les factures reçues, Chorus Pro transférera les informations au Concentrateur de Données (CDD), qui se chargera ensuite de les acheminer vers l’administration fiscale.

Un défi majeur reste à relever : l’interopérabilité entre Chorus Pro et les PA. En 2025, des travaux spécifiques seront menés afin de fluidifier les échanges et d’assurer une communication harmonieuse entre ces différents acteurs du dispositif.

👉Vous souhaitez en savoir plus sur les changements post-communiqué ? Regardez notre webinar !

Se préparer à la réforme : les étapes clés pour une transition réussie

La réforme de la facturation électronique représente un changement important pour les entreprises. Voici les étapes clés à prendre en compter pour assurer une transition en douceur :

Etape 1 – Identifier votre organisation et statut

Il est essentiel de déterminer :

- Le statut de votre entreprise : TPE, PME, ETI ou grande entreprise.

- L’organisation comptable : avez-vous un service interne ou un expert-comptable externe qui gère vos finances ?

Etape 2 – Cartographier les flux existants

- Type de transactions concernées : B2B domestique, B2B international, B2C.

- Identifier les différents types de factures (clients, fournisseurs, avoirs, acomptes…)

- Lister les circuits de validation et les parties prenantes impliquées (comptabilité, achats, direction).

- Déterminer les canaux de facturation actuels : papier, PDF, EDI ou plateforme dématérialisée.

Etape 3 – Diagnostic des outils et intégration

- Quels logiciels de facturation et progiciel sont utilisés ?

- Existe-t-il une intégration avec la comptabilité et les outils de gestion ?

- Y a-t-il une automatisation des flux ou des actions encore manuelles ?

Etape 4- Analyser les processus et leur efficacité

- Quels sont les délais moyens de traitement des factures ?

- Y a-t-il des points de friction (erreurs fréquentes, retards, litiges) ?

- Comment sont gérés la traçabilité et l’archivage ?

Etape 5- Passer à l’action

- Mise en place d’une équipe projet

- Constituer un référentiel: réaliser un diagnostic des données métiers existants, s’assurer de la complétude des informations, mise à jour…

- Tester vos processus : Pilote interne avant déploiement global

👉 Téléchargez notre eBook « Comment préparer son projet de facturation électronique ? »

Conclusion : Se préparer dès maintenant

Le passage à la facturation électronique est une transformation structurelle et non une simple obligation légale. Pour être prêts en septembre 2026, il est essentiel de diagnostiquer, planifier et tester dès aujourd’hui.

Symtrax est sur la liste officielle des PA

Symtrax a rejoint la liste officielle des PA.

Sa solution CIP (Compleo Invoice Platform), déjà opérationnelle, centralise la gestion des factures clients et fournisseurs au sein d’une interface unique, disponible en mode SaaS.