/!/ Nouveau calendrier de la facturation électronique en France. Le scénario envisagé consiste en 2 vagues avec : – Une obligation de réception pour tous et une obligation d’émission pour les GE et les ETI en septembre 2026 ;

– Une obligation d’émission pour les PME et TPE en septembre 2027.

Le décret n°2022-1299 du 7 octobre 2022 sur la généralisation de la facturation électronique dans les transactions entre assujettis à la TVA et à la transmission des données de transaction ainsi qu’un arrêté ministériel daté du même jour ont été publiés sur le Journal officiel de la République française. Ces textes apportent des précisions nécessaires sur les modalités de mise en œuvre de cette réforme. Alors que faut-il vraiment retenir de ces nouvelles dispositions réglementaires ?

Qu’est-ce qu’une facture électronique ?

Conformément à l’article 26 de la loi de finances rectificative pour 2022, une facture est considérée comme électronique lorsqu’elle est créée, envoyée, émise, reçue et traitée sous format électronique. Les factures électroniques doivent nécessairement comporter un socle minimum de données sous forme structurée. Ce ne sont donc pas de simples feuilles de papier ou des PDF. Il est également indispensable de garantir l’authenticité, la lisibilité et l’intégrité de leur contenu.

Le dispositif électronique à l’administration fiscale comprend :

- Une obligation de facturation électronique pour les transactions domestiques réalisées entre assujettis à la TVA. Les exceptions sont les suivantes :

- Les opérations bénéficiant d’une dispense de facturation mentionnées aux articles 261 à 261 E du CGI (secteur médical, éducatif, bancaire, assurances…)

- Les transactions donnant lieu à un marché de défense ou de sécurité au sens de la commande publique.

- Une obligation de transmission de données de facturation (e-reporting) à l’administration fiscale. Sont concernées les transactions B2B non domestiques (avec un assujetti non établi en France) et les opérations B2C réalisées avec une personne non assujettie. Les exceptions concernent :

- les opérations mentionnées à l’article 413-9 du code pénal, pour un motif de sécurité nationale dans un contrat ayant pour objet des prestations en lien vers le secteur de la défense et des importations.

- Pour les opérations B2C, les exceptions concernent les opérations avec non assujetti à condition que l’opérateur non établi en France soit inscrit aux guichets TVA européens.

- Une obligation de transmission électronique à l’administration des données relatives au paiement (art.290 A du CGI). Sont concernées les opérations visées par les articles 289 bis et 290 du CGI lorsqu’elles portent sur des prestations de service, lorsque l’entreprise n’a pas choisi le paiement de la TVA sur les débits ou dans le cas d’une opération auto liquidée.

👉 Regardez notre webinar « Comment démêler le vrai du faux ? »

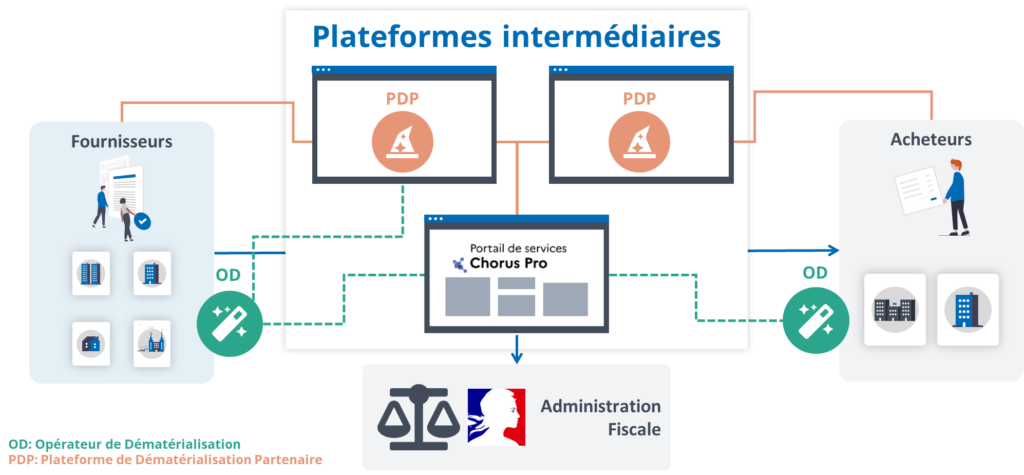

Le schéma en Y et le rôle des différents acteurs par la réforme de la facturation électronique :

Initialement, l’administration fiscale a présenté un modèle représenté sous la forme d’un schéma en Y et impliquant trois acteurs. Il s’agit des plateformes de dématérialisation partenaires (PDP), le portail public de facturation (PPF) ainsi que les opérateurs de dématérialisation (OD). Un annuaire a été également créé dans le but d’obtenir des informations sur l’acheteur.

Mise à jour Octobre 2024

Un communiqué de presse datant du 15 octobre 2024 a annoncé qu’il ne sera plus possible d’échanger directement des factures via le PPF. Cette directive implique que le PPF ne proposera plus de service gratuit pour la réception et la transmission des factures. Désormais, tous les échanges devront se faire par l’intermédiaire d’une PDP.

Une plateforme de dématérialisation partenaire a pour rôle de :

- Emettre, transmettre et recevoir la facture électronique du fournisseur à l’acheteur;

- Extraire certaines données des factures et les transmettre à l’administration fiscale via le PPF (montant HT de l’opération, montant de la TVA due, identification du fournisseur et client…) ;

- Recevoir les données de transactions demandées dans le cadre du e-reporting et les transmettre au PPF ;

- Recueillir les données de paiement pour l’ensemble des opérations.

Pour pouvoir être qualifiée de « plateforme de dématérialisation partenaire », la plateforme devra être immatriculée comme partenaire de l’administration. Ce type de plateforme est certifié pour une durée de 3 ans renouvelable.

Cet annuaire est administré et géré par le portail public de facturation et centralisera l’ensemble des acteurs (entreprises et PDP). Chaque entreprise pourra être identifiée à travers son établissement (SIRET) ou le(s) Code(s) de Routage transverse(s) à son organisation. Par cela, les entreprises disposeront d’une ou de plusieurs adresses de réception de factures auxquelles elles pourront associer une PDP. Par conséquent, les entreprises émettrices auront la possibilité de consulter cet annuaire afin de se renseigner sur les adresses de réception des factures de leurs clients. La PDP de l’émetteur pourra ainsi localiser la PDP du récepteur permettant d’assurer l’échange direct de factures électroniques.

👉 Vous pouvez télécharger notre FAQ.

Calendrier en vigueur et périmètre de la facturation électronique :

Le scénario envisagé consiste en 2 vagues avec :

– Une obligation de réception pour tous et une obligation d’émission pour les GE et les ETI en septembre 2026 ;

– Une obligation d’émission pour les PME et TPE en septembre 2027.

Téléchargez notre guide complet « comment préparer son entreprise à la réforme »

Guide pratique : comment préparer votre projet de facturation électronique ?

Un guide complet avec des conseils et étapes à suivre pour la mise en oeuvre de votre projet de facturation électronique.

A propos de Symtrax

Symtrax a développé son interface Compleo Invoice Platform qui permettra la réception, l’émission et le dépôt automatique des factures vers les portails étatiques ainsi que le suivi du statut des factures déposées sur le portail dédié grâce à sa connexion en API. Compleo Invoice Platform peut convertir vos factures au format électronique et les transmettre automatiquement.

En plus de ces fonctionnalités, Symtrax propose des services complémentaires tels que l’archivage à valeur probante (SAE). En tant que Point d’Accès Peppol, Symtrax permet également l’échange des factures à l’échelle internationale.

Sources :