Toute entreprise est amenée à échanger des informations avec de nombreux prestataires commerciaux, formant ainsi un véritable réseau de communication. Avec le temps, différentes typologies de réseaux se sont développées en fonction des approches techniques et organisationnelles adoptées, chacun présentant ses propres avantages et défis. Ces modèles de réseau présentent une importance particulière dans le processus de facturation électronique qui exige des échanges sécurisés, efficaces et traçables entre acheteurs et vendeurs.

Pourquoi parle-t-on de « coins » ?

Le terme « coin » fait référence aux entités impliquées dans le processus de transmission des documents électroniques : le vendeur, l’acheteur, les prestataires de services intermédiaires, parfois même une administration fiscale.

Le nombre de coins détermine le degré d’intermédiation, l’architecture technique, et les responsabilités de chaque acteur dans la chaîne d’échange.

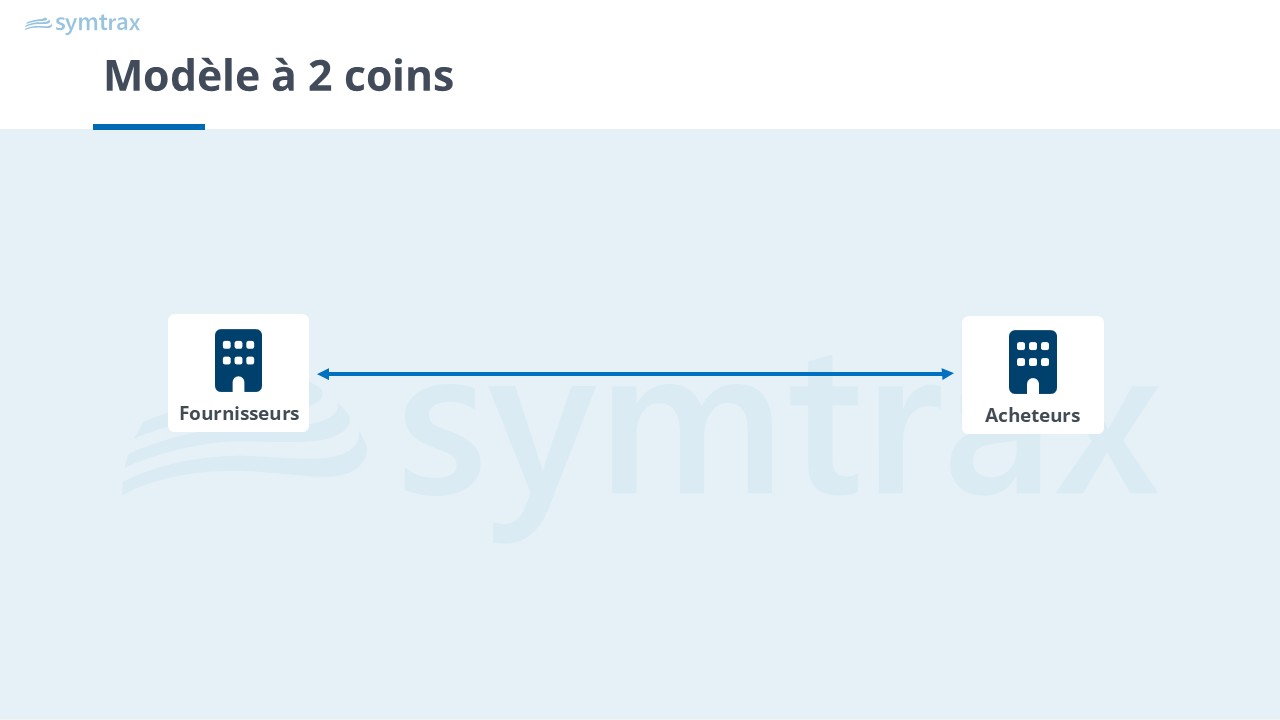

Modèle d’échange à « 2 coins » – L’échange direct

Le modèle dit « 2 coins » repose sur une communication directe entre le fournisseur (émetteur de la facture) et le client (récepteur). Aucun tiers technique ne vient s’intercaler : les deux parties échangent directement et doivent s’accorder sur le format et la méthode de transmission (par exemple, un fichier EDI envoyé via FTP, AS2, etc.)

Avantages

- Simplicité : ce type de modèle réside dans sa simplicité conceptuelle et le contrôle total qu’il offre, sans dépendance vis-à-vis d’un tiers.

- Automatisation poussée : ce modèle est particulièrement adapté aux entreprises entretenant des relations commerciales stables avec un nombre limité de partenaires, échangeant de gros volumes de transactions. Il favorise une automatisation avancée des processus, ce qui en fait un choix historique dans des secteurs comme la grande distribution, l’automobile ou encore la santé.

Inconvénients

- Peu d’interopérabilité : ce modèle est intrinsèquement lié à des relations bilatérales, ce qui limite la flexibilité et l’ouverture à d’autres plateformes.

- Faible évolutivité : chaque nouvelle connexion implique des développements spécifiques, ce qui rend l’intégration et la maintenance coûteuses et peu évolutives à grande échelle.

Modèle à 3 coins – Ajout d’un intermédiaire

Le modèle « 3 coins » ou 3 Corder Model introduit un intermédiaire – généralement un prestataire de services ou une plateforme centrale gouvernementale – qui assure l’échange de factures entre le fournisseur et le client.

Son fonctionnement

Le fournisseur crée la facture dans son propre système puis la transmet au prestataire de services, qui :

- Valide le format et le contenu de la facture selon les spécifications imposées par l’acheteur ou la réglementation ;

- Convertit le document dans le format attendu par le client (par exemple, d’un PDF vers un format Factur-X).

- Transmet la facture validée à l’acheteur par le canal approprié (EDI, API, portail…)

Côté acheteur, le document est reçu et intégré directement dans le système comptable ou ERP.

Avantages

- Valeur ajoutée : l’intermédiaire prend en charge la transmission, la conversion des formats, la validation des données et parfois même l’archivage légal.

- Conformité assurée : le prestataire assure le respect des exigences réglementaires en vigueur.

Inconvénients

- « Effet réseau » limité : la valeur du réseau dépend du nombre de partenaires connectés au même prestataire. Si chaque partenaire choisit un prestataire différent, des problèmes de compatibilité ou de double connexion peuvent émerger, réduisant l’efficacité attendue.

- Dépendance : l’utilisation d’un intermédiaire introduit des coûts supplémentaires (abonnements, frais au volume) et génère une dépendance vis-à-vis de sa fiabilité et de ses performances.

- Contraintes réglementaires : notamment dans les contextes où les plateformes sont imposées par des gouvernements (comme le système Chorus Pro en France, SDI en Italie ou le KSeF en Pologne), des obligations de connexion et des contraintes réglementaires peuvent limiter la flexibilité des entreprises.

Modèle à 4 coins – Réseau décentralisé et interopérable

Le modèle dit « 4 coins » ou 4 Corner Model repose sur une architecture décentralisée dans laquelle chaque acteur – fournisseur et client – choisit librement son prestataire (Point d’Accès). Les Points d’Accès interagissent entre eux via des protocoles et standards d’interopérabilité communs, garantissant un échange fluide, sécurisé et conforme des factures électroniques.

Peppol, réseau international basé sur ce modèle, est aujourd’hui une référence en matière d’interopérabilité.

Son fonctionnement

Les « 4 coins » sont donc :

- Le système du fournisseur,

- La plateforme du fournisseur (Point d’Accès 1),

- La plateforme du client (Point d’Accès 2),

- Le système du client.

Les prestataires de services doivent établir des accords d’interopérabilité (juridiques, techniques et commerciaux) entre eux pour garantir le bon acheminement des messages. Cela inclut la conformité aux formats de données (comme UBL ou CII), les protocoles de communication (AS4, REST, etc.), et le respect des exigences réglementaires (authenticité, intégrité, archivage, etc.).

Avantages

- Scalabilité : en se connectant à un seul Point d’Accès certifié, les entreprises peuvent échanger des factures avec l’ensemble des acteurs du réseau.

- Sécurité renforcée : les fournisseurs des points d’accès sont certifiés et doivent respecter des normes communes assurant la conformité réglementaire et la sécurité des données.

- Interopérabilité mondiale : grâce à l’action d’organismes comme OpenPeppol, GENA (Global Exchange Network Association), ou DBNA (Digital Business Networks Alliance), des standards internationaux émergent, facilitant les échanges transfrontaliers.

Inconvénients

- Coordination nécessaire : cette architecture nécessite une coordination efficace entre les points d’accès pour assurer la fluidité des échanges.

- Coûts de service : elle peut engendrer des coûts supplémentaires liés aux services fournis par les Points d’Accès.

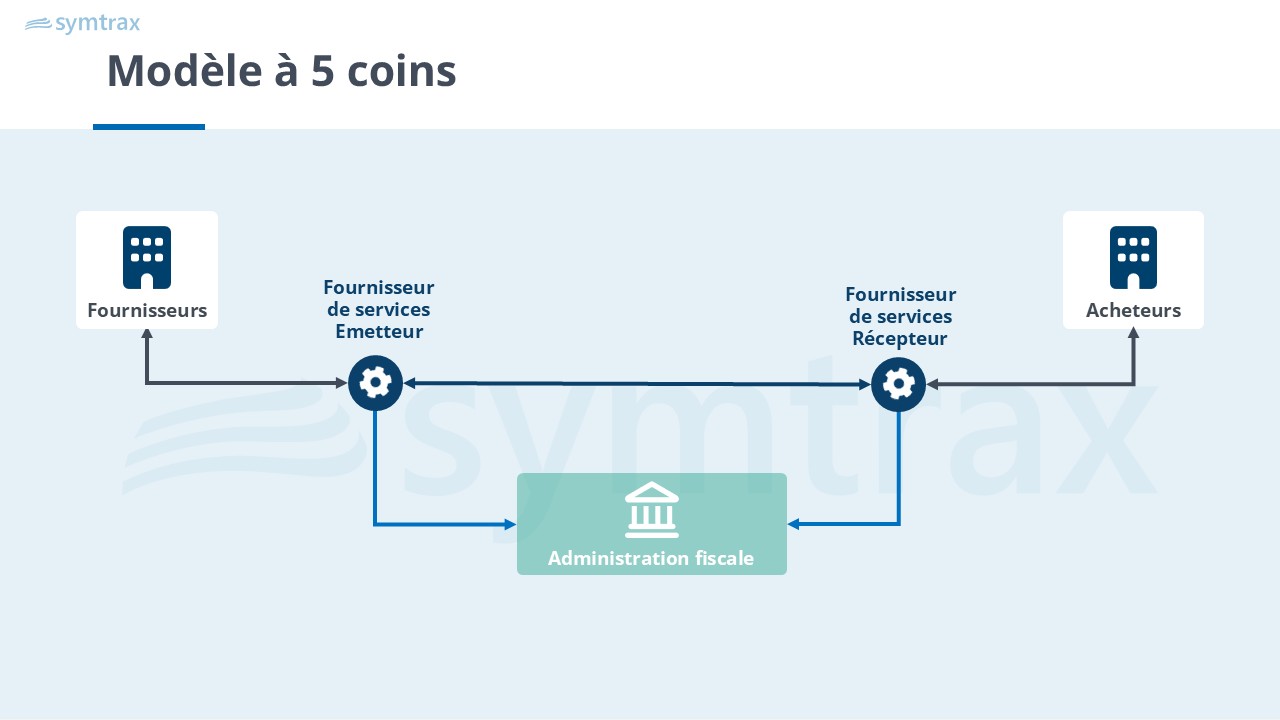

Modèle à 5 coins – Modèle décentralisé avec e-reporting (modèle DTCE)

Le modèle « 5 coins » est une évolution du modèle « 4 coins », intégrant une nouvelle composante : l’administration fiscale, qui devient le cinquième acteur du réseau. On parle ici de DTCE (Decentralized Continuous Transaction Controls and Exchange). Il combine deux fonctions essentielles : l’échange de factures électroniques entre entreprises, et la transmission des données fiscales aux autorités (e-reporting), dans le cadre des dispositifs de contrôle continu (Continuous Transactions Controls – CTC).

Fonctionnement

Dans cette architecture, chaque entreprise passe par un prestataire certifié (comme une PA – Plateforme Agréée – anciennement Plateforme de Dématérialisation Partenaire en France) pour gérer l’émission, la réception et le traitement des factures.

Ces prestataires sont interconnectés entre eux via un réseau (généralement Peppol), et sont chargées d’échanger les factures tout en transmettant en parallèle en temps réel ou quasi-réel certaines données fiscales à l’organisme gouvernemental.

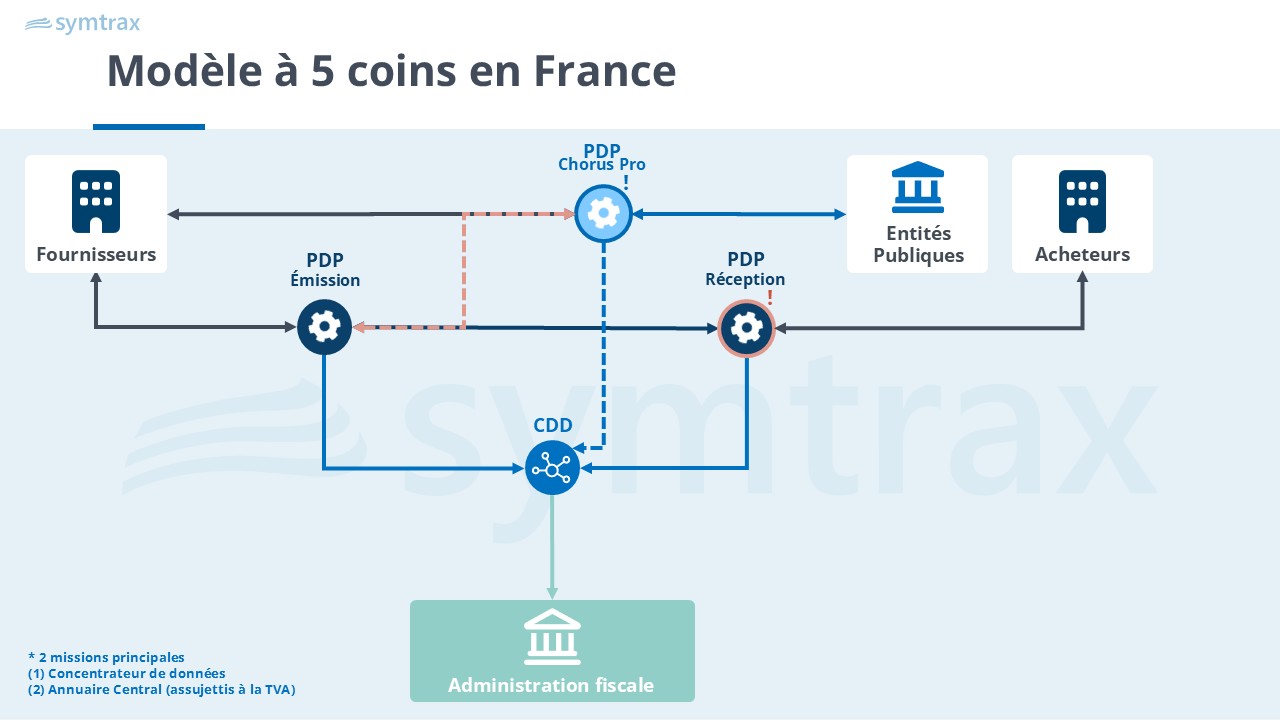

L’exemple de la France

En France, le « modèle en Y » illustre parfaitement une mise en place avancée du modèle à 5 coins. Le « Y » symbolise les deux branches : l’une pour l’échange de factures entre PAs, l’autre pour l’e-reporting vers le CDD (Concentrateur de Données) puis l’administration fiscale française. Bien que potentiellement complexe en apparence, le modèle en Y offre une flexibilité considérable aux entreprises, leur permettant de choisir la PA qui répond le mieux à leurs besoins tout en garantissant la conformité réglementaire.

👉 Vous souhaitez en savoir plus sur la situation en France concernant la facturation électronique ? Consultez notre article de blog

👉 Téléchargez notre eBook « Comment préparer son projet de facturation électronique ? »