- Le calendrier de mise en œuvre de la facturation électronique obligatoire en Malaisie

- Les modes de transmission

- Les formats acceptés

- Les modalités de transmission

- Stockage des factures électroniques

- Quelles sont les mentions obligatoires des factures électroniques ?

- Quels sont les prérequis avant l’envoi d’une facture électronique ?

La facturation électronique obligatoire en Malaisie s’applique à toutes les entreprises assujetties à la TVA et réalisant des transactions commerciales B2B (« Business-to-Business »), B2C (« Business-to-Consumer ») et B2G (« Business-to-Gouvernement).

Afin de soutenir le développement de l’économie numérique, le gouvernement envisage de déployer progressivement la facturation électronique pour optimiser l’efficacité et la gestion du système fiscal malaisien.

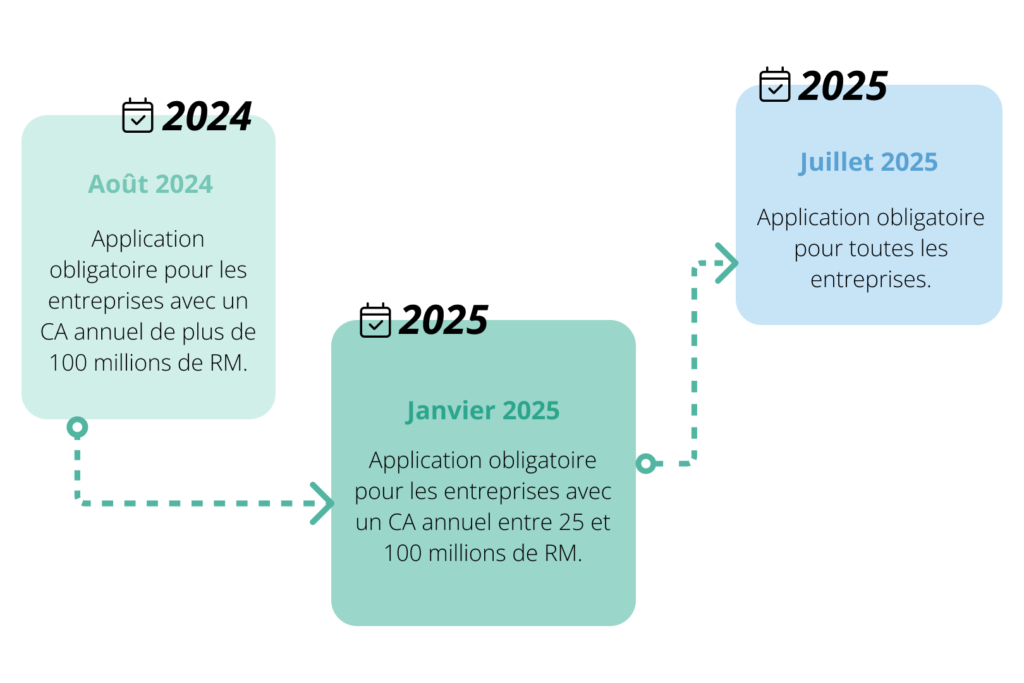

Le calendrier de mise en œuvre de la facturation électronique obligatoire en Malaisie

La mise en place de la facturation électronique obligatoire va être progressivement déployée en Malaisie. Le calendrier de déploiement est le suivant :

A savoir : le chiffre d’affaires annuel est déterminé en fonction de la déclaration fiscale ou la déclaration de revenus de 2022. Pour les nouvelles entreprises ou les opérations débutant à partir de 2023, l’obligation de facturation électronique prendra effet à partir du 1er juillet 2025.

Par ailleurs, les entreprises ont la possibilité de choisir volontairement de mettre en place la facturation électronique à une date antérieure.

Les modes de transmission

Il existe deux moyens de transmettre une facture électronique en Malaisie :

- Par le portail MyInvois, géré par l’administration fiscale malaisienne, l’IRBM (« The Inland Revenue Board of Malaysia »). Ce portail est accessible à tous les assujettis à la TVA et aux entreprises qui doivent émettre des factures électroniques et qui ne disposent pas de connexion API.

- Par une Interface de Programmation d’Application (API). Cela nécessite un investissement initial significatif et des ajustements aux systèmes existants. La connexion par API peut être établie avec l’IRBM, grâce à une intégration directe du système ERP de l’entreprise avec le portail MyInvois. Les entreprises peuvent aussi faire appel à des fournisseurs de services Peppol ou autres. Cette méthode est particulièrement adaptée aux grandes entreprises avec un volume important de factures.

A savoir : la Malaisie met en place un dispositif de facturation électronique reposant sur un modèle de contrôle continu des transactions (CTC).

Pour en savoir plus sur Peppol 👉 Regardez notre webinar « e-facturation : La généralisation du standard Peppol ! »

Les formats acceptés

Les formats conformes aux spécifications de l’OASIS UBL 2.1, qui seront acceptés dans le cadre de la réforme, sont le format XML et le format JSON.

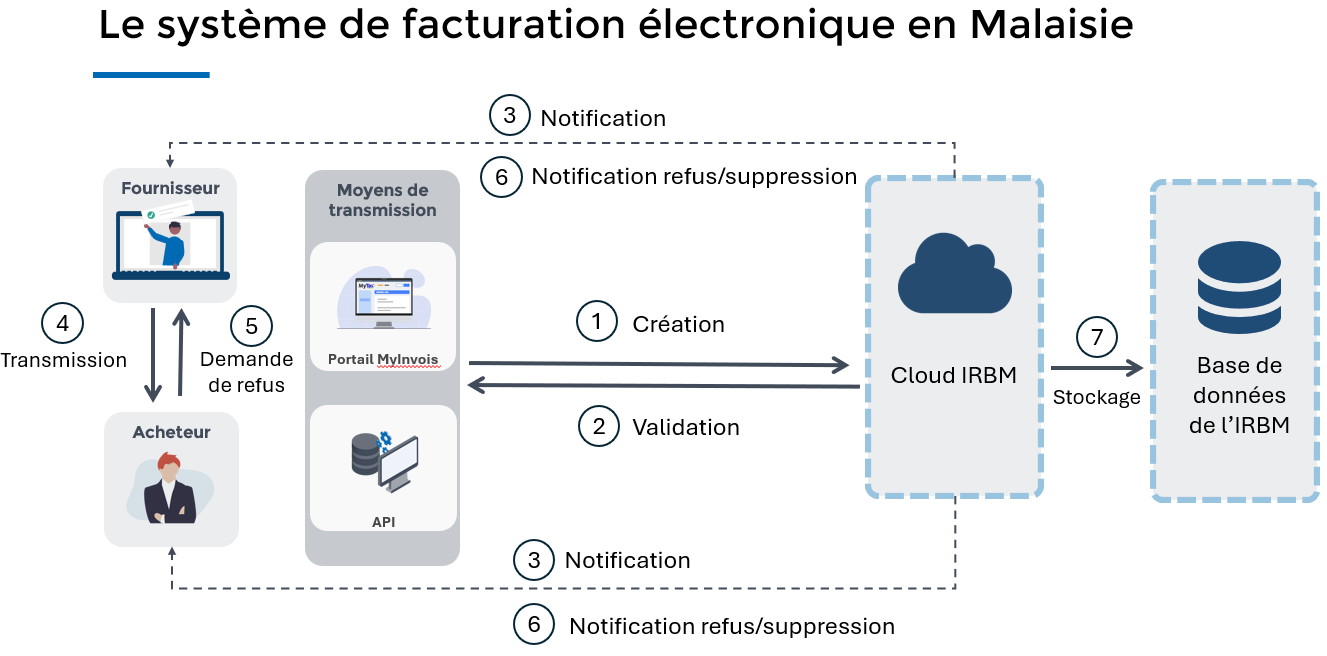

Les modalités de transmission

Les factures électroniques en Malaisie peuvent être transmises selon le mode suivant :

- Création

Lorsqu’une transaction/vente est réalisée, le fournisseur crée une facture électronique au format XML ou JSON et la transmet à l’IRBM par le portail MyInvois ou via API pour validation.

- Validation

L’IRBM valide la facture en quasi temps réel, tout en garantissant sa conformité aux normes et critères requis.

Une fois la facture validée, le fournisseur reçoit un numéro d’identification unique (« Unique Identifier Number ») de l’IRBM, soit à partir du portail, soit via API. Le numéro d’identification permet à l’IRBM de garantir la traçabilité de toutes les factures et de réduire les cas de falsification.

- Notification

L’IRBM informe ensuite le fournisseur et l’acheteur que la facture a bien été validée via le portail MyInvois ou par API.

- Transmission

Le fournisseur est tenu de transmettre la facture électronique validée (avec QR code inclus) à l’acheteur. Le QR code peut être utilisé pour attester de l’existence et du statut de la facture via le portail MyInvois.

- Refus ou suppression

Une fois la facture transmise, il est possible pendant une période déterminée :

• Pour l’acheteur de demander le rejet de la facture.

• Pour le fournisseur de procéder à l’annulation de la facture.

Ces demandes doivent être assorties de justificatifs.

- Historique

Enfin, le fournisseur et l’acheteur peuvent accéder à un historique des transactions effectuées sur le portail MyInvois.

En cas de refus ou de suppression de la facture

Une fois que la facture a été validée par l’IRBM, le fournisseur et l’acheteur ont la possibilité de l’annuler ou de la rejeter.

1- L’acheteur demande le rejet de la facture via API :

a) Si des erreurs sont présentes sur la facture, l’acheteur peut demander son rejet dans un délai de 72h à compter de la date de validation via API.

b) La demande de rejet doit inclure l’identifiant unique de la facture ainsi que le motif du rejet pouvant contenir des informations erronées (par exemple le numéro d’enregistrement de la taxe sur les ventes et services SST, le numéro d’enregistrement de l’entreprise, etc.)

c) Lorsque l’acheteur initie la demande de rejet, une notification est envoyée au fournisseur.

d) Si le fournisseur accepte la justification fournie par l’acheteur, il est autorisé à annuler la facture dans un délai de 72 heures. Si le fournisseur refuse la demande de rejet de l’acheteur, aucune annulation ne sera possible après ce délai de 72 heures. Toute modification requiert l’émission d’une nouvelle facture électronique.

2- Le fournisseur annule une facture via API

a) Si la facture comporte des erreurs ou a été émise par erreur, le fournisseur peut l’annuler dans un délai de 72 heures à compter de la date d’émission de la facture.

b) En cas d’annulation, une notification est envoyée à l’acheteur. Le fournisseur devra alors émettre une nouvelle facture électronique.

Si la facture n’est ni rejetée ni annulée dans les 72 heures, aucune annulation ne sera autorisée. Toute modification requiert l’émission d’une nouvelle facture électronique.

Stockage des factures électroniques

Toutes les factures électroniques seront stockées dans la base de données de l’IRBM. Cependant, il convient de noter que cette méthode de stockage ne sera pas considérée comme la seule option. Les entreprises devront continuer à mettre en place leur propre système d’archivage en accord avec les réglementations en vigueur.

Quelles sont les mentions obligatoires des factures électroniques ?

Les factures doivent comporter 55 mentions obligatoires (voir tableau).

D’autres mentions obligatoires et facultatives sont demandées en annexe de la facture (voir Appendix 2 page 47).

Quels sont les prérequis avant l’envoi d’une facture électronique ?

Les entreprises doivent préalablement configurer leurs systèmes informatiques ou choisir une solution leur permettant de générer des factures électroniques conformes, au format XML ou JSON, et incluant tous les champs obligatoires et additionnels.

De plus, l’utilisation d’un certificat numérique (de type .cer ou .pfx) qui sert à authentifier l’émetteur de la facture électronique est indispensable. La signature électronique permet de garantir l’origine et l’intégrité de la facture émise.

Symtrax, point d’accès Peppol

Symtrax accompagne les entreprises souhaitant se conformer aux exigences fiscales de la Malaisie.

En tant que Point d’Accès Certifié Peppol, Symtrax vous offre la possibilité de vous connecter à l’ensemble du réseau, de convertir vos factures dans le format requis et de les diffuser de manière sécurisée.

De plus, nous proposons des solutions de signature électronique conformes aux réglementations locales en vigueur qui garantissent la validité juridique des factures émises.

Vous souhaitez en savoir plus sur la facturation électronique en Malaisie ? Contactez nos experts !

Sources :

https://www.hasil.gov.my/en/e-invoice/

https://www.hasil.gov.my/media/np1j2bpo/irbm-e-invoice-guideline-version-23.pdf